Резервный банк Австралии: Военный конфликт на Ближнем Востоке усиливает неопределенность и подталкивает к ужесточению политики

Финансовые условия под давлением геополитики

Резервный банк Австралии (RBA) начал обсуждение финансовых условий с оценки влияния текущего конфликта на Ближнем Востоке на рынки. Глобальные цены на нефть и другие энергоносители резко подскочили, инфляционные ожидания на короткий срок активизировались, а волатильность финансовых рынков возросла. Конфликт, вероятно, окажет существенное негативное шоковое воздействие на предложение в мировой экономике, хотя члены совета согласились, что окончательный масштаб и устойчивость этого шока оставались крайне неопределенными на момент проведения совещания. В соответствии с этим, рыночные цены продолжали демонстрировать волатильность, поскольку участники рынка пересматривали свои оценки потенциальных последствий в ответ на поступающую информацию. Члены совета отметили, что, несмотря на выраженную волатильность, финансовые рынки до сих пор функционировали эффективно.

Рыночные ожидания относительно будущих ставок центральных банков существенно возросли почти во всех экономиках с момента начала текущего конфликта, в преддверии усиления краткосрочного инфляционного давления. Это коснулось и некоторых центральных банков, которые, по ожиданиям участников рынка, ранее должны были снизить ставки в 2026 году, таких как Федеральная резервная система США и Банк Англии. На момент встречи ожидалось, что они сохранят ставки на прежнем уровне или, возможно, повысят их. Члены правления обсудили, почему рынки не ожидали, что большинство центральных банков проигнорируют шок предложения, исходящий от конфликта. Они отметили, что это становится сложнее, когда шок ожидается значительным, а инфляция уже длительное время превышает целевой уровень, как это наблюдается во многих экономиках.

Доходность государственных облигаций выросла с начала текущего конфликта на Ближнем Востоке, в том числе и в Австралии. Наибольший рост наблюдался в странах, где краткосрочные ожидания относительно ставок центральных банков или инфляции резко возросли в ответ на прогноз более высоких цен на энергоносители или инфляции. Рыночные показатели долгосрочных инфляционных ожиданий в большинстве стран, включая Австралию, оставались стабильными, поскольку рынки ожидали, что центральные банки будут корректировать денежно-кредитную политику по мере необходимости. Премии за риск на рынках акций и корпоративных облигаций незначительно выросли с начала конфликта, в том числе в Австралии, но в целом оставались на низком уровне. Наибольшее падение цен на акции наблюдалось в экономиках, являющихся крупными чистыми импортерами энергии, таких как еврозона, Великобритания, Япония и Южная Корея. На некоторых азиатских рынках эти снижения лишь компенсировали сильный рост, наблюдавшийся ранее в году. Напротив, падение цен на акции в США с начала конфликта последовало за их предыдущей отстающей динамикой, вызванной опасениями по поводу влияния искусственного интеллекта (ИИ) на прибыльность корпораций и уязвимостей на рынках частного кредита.

Оценка состояния финансовых условий в Австралии

Члены правления перешли к оценке состояния финансовых условий в Австралии. Хотя финансовые условия ужесточились в предыдущие месяцы, и особенно с начала текущего конфликта на Ближнем Востоке, поступающие данные продолжали указывать на то, что это произошло с менее ограничительной позиции во второй половине 2025 года, чем оценивалось ранее. Соответственно, степень, в которой общие финансовые условия были ограничительными в то время, оставалась предметом некоторой неопределенности. Ужесточение финансовых условий в предыдущие месяцы было в основном обусловлено более высокими рыночными процентными ставками. Банки передали повышение ставки РБА в феврале заемщикам, и рыночные цены предполагали, что ожидания относительно будущего пути ставки сместились еще выше с момента предыдущего совещания. Появились предварительные признаки того, что предыдущий рост ожиданий по ставке оказал некоторое давление на спрос на кредит.

Члены правления рассмотрели ряд недавних индикаторов, которые указывали на то, что финансовые условия не были особенно ограничительными. Спреды между ставками по банковским кредитам и ставкой РБА оставались низкими по сравнению с большей частью предыдущих 20 лет, несмотря на некоторое расширение премий за риск с начала текущего конфликта на Ближнем Востоке. Рост кредитования превысил рост ВВП в декабрьском квартале, хотя с тех пор несколько замедлился. Как кредитование домохозяйств, так и бизнеса росло на момент совещания относительно соответствующих показателей доходов, при этом рост кредитования бизнеса был особенно сильным. Однако члены правления также отметили, что домохозяйства продолжали делать относительно крупные дополнительные ипотечные платежи, что может свидетельствовать о том, что более ограничительная денежно-кредитная политика стимулирует более высокую норму сбережений.

Члены правления отметили, что несколько других метрик также указывали на то, что политика может быть несколько менее ограничительной, чем оценивалось ранее. Ставка РБА находилась в пределах диапазона модельных центральных оценок нейтральной ставки. Эти оценки в целом несколько выросли в 2025 году, предполагая, что любая данная ставка может быть несколько менее ограничительной, чем раньше. Члены правления отметили, что такие оценки подвержены значительной ошибке оценки и не дают прямого указания на соответствующую позицию денежно-кредитной политики. Тем не менее, они соответствовали февральским прогнозам инфляции персонала, которые не предусматривали полного возвращения инфляции к середине целевого диапазона в течение прогнозного периода, даже при техническом допущении как минимум одного дополнительного повышения ставки. Члены правления также отметили, что реальная краткосрочная процентная ставка снизилась в предыдущие месяцы, учитывая рост фактической и ожидаемой краткосрочной инфляции.

Рыночные ожидания и австралийский доллар

Члены правления изучили рост рыночных ожиданий относительно ставки РБА с момента предыдущего совещания. Рост отразил более сильные, чем ожидалось, данные, недавнее повышение цен на энергоносители и коммуникацию RBA. Рыночное ценообразование указывало на 70% вероятность повышения ставки на 25 базисных пунктов на текущем совещании и более чем 100% вероятность повышения ставки к маю, с дальнейшим повышением, полностью учтенным к августу. В целом, ожидаемый рыночный путь был примерно на 35 базисных пунктов выше на конец 2026 года по сравнению с путем, заложенным в февральских прогнозах. Медианное значение ожиданий экономистов предполагало повышение ставки РБА в марте и еще одно к августу.

Австралийский доллар немного подорожал в течение февраля. Текущий конфликт на Ближнем Востоке несколько увеличил волатильность на валютных рынках, но прямое влияние на австралийский доллар до сих пор было ограниченным. Снижающий эффект ослабления глобального настроения к риску был компенсирован ростом, обусловленным более широкими дифференциалами доходности (отражающими возросшие ожидания по ставке в Австралии) и более высокими ценами на сырьевые товары. Члены правления отметили, что укрепление австралийского доллара было широко распространенным по отношению к основным валютам и торговым партнерам и способствовало дальнейшему умеренному ужесточению финансовых условий. Однако члены правления подтвердили свое наблюдение с предыдущего совещания о том, что эта реакция соответствует стандартной передаче денежно-кредитной политики, а не является дополнительной к ней.

Экономическая ситуация в Австралии

Члены правления отметили, что экономические данные, полученные с момента предыдущего совещания, в целом соответствовали прогнозам, изложенным в февральском Отчете о денежно-кредитной политике, но их состав указывал на несколько более высокое внутреннее давление на мощности, чем оценивалось ранее. В частности, условия на рынке труда были признаны немного более напряженными, чем ожидалось, и, в соответствии с этим, модельные оценки разрыва выпуска – которые уже указывали на избыточный спрос – были незначительно пересмотрены в сторону повышения. Показатели использования производственных мощностей предприятий также оставались выше среднего. Рост ВВП в Австралии значительно ускорился в декабрьском квартале, превысив оценку персонала относительно потенциального темпа роста и усилив существующее давление на мощности. Общий рост в квартале был на ожидаемом уровне, но состав расходов показал более сильные, чем ожидалось, экспорт, накопление запасов и инвестиции в бизнес, что было частично компенсировано значительно более слабым, чем ожидалось, потреблением домохозяйств (при этом государственные расходы были в целом на ожидаемом уровне).

В течение 2025 года наблюдался сильный рост общего частного спроса, в котором приняли участие потребление, инвестиции в бизнес и инвестиции в жилье. Рост производительности труда в 2025 году увеличился примерно до предположения персонала относительно его среднесрочного тренда. Члены правления отметили, что ожидание персонала относительно общего роста ВВП в мартовском квартале в целом не изменилось (при этом большинство потенциальных последствий конфликта на Ближнем Востоке для роста, вероятно, проявятся позже). Более слабый, чем ожидалось, результат по потреблению в декабрьском квартале, наряду с более свежими ежемесячными индикаторами (включая своевременные, но волатильные данные частных банков по расходам домохозяйств), указывали на некоторый риск снижения уровня расходов домохозяйств в мартовском квартале. Однако сильный рост реальных располагаемых доходов и богатства домохозяйств продолжал поддерживать солидный краткосрочный прогноз. Краткосрочный прогноз для инвестиций в бизнес и экспорта также улучшился. Оценка персонала заключается в том, что инвестиции будут по-прежнему поддерживаться расходами, связанными с технологиями и энергетическим переходом, а экспорт будет поддерживаться устойчивым ростом торговых партнеров (подкрепленным глобальным бумом ИИ). Члены правления отметили, что несколько индикаторов указывали на то, что условия на рынке труда в Австралии могли несколько ужесточиться с момента предыдущего совещания. Уровень безработицы остался неизменным в январе, вопреки ожиданиям некоторого снижения после декабря 2025 года. Среднее количество отработанных часов, рабочие места

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяПара USDJPY приближается к уровням, вызвавшим интервенции японских властей, на фоне ожиданий повышения ставки ЕЦБ и расхождений в политике центробанков.

Несмотря на продолжающуюся напряженность между США и Ираном, финансовые рынки демонстрируют удивительное спокойствие, опираясь на слова президента Трампа о скором урегулировании.

Пара USD/CAD демонстрирует признаки слабости на фоне сокращения ВВП Канады на -0.1% в первом квартале и неопределенности в торговле. Надежды на перемирие на Ближнем Востоке временно снизили цены на нефть, но ситуация остается волатильной.

На прошлой неделе доллар США продемонстрировал заметное снижение, поскольку рынки учли возможность дипломатического урегулирования конфликта между США и Ираном, что привело к падению цен на нефть и доходности гособлигаций. Этот сдвиг настроений указывает на отход от опасений стагфляции в сторону более стабильного экономического прогноза.

Рынок труда Канады демонстрирует признаки стабилизации. Аналитики прогнозируют снижение уровня безработицы до 6,8% в мае благодаря ожидаемому созданию 25 000 новых рабочих мест, что может поддержать канадский доллар.

Слабый внутренний спрос и неопределенность давят на канадский доллар, но предстоящие торговые переговоры могут стать катализатором для восстановления.

Рынки закладывают в цены возможное снижение напряженности в конфликте США и Ирана, что привело к резкому падению цен на нефть и ослаблению доллара США на фоне продвижения дипломатических усилий.

Экономика Канады замедлилась в начале 2026 года, но майские данные по рынку труда ожидаются умеренно позитивными. Аналитики прогнозируют снижение уровня безработицы до 6,8%.

Финансовые рынки на прошлой неделе отреагировали на слухи о возможном дипломатическом разрешении конфликта между США и Ираном. Это привело к снижению цен на нефть, доходностей облигаций и курса доллара, поскольку инвесторы начали закладывать в цены сценарий нормализации потоков энергоносителей.

Пара USD/CAD испытывает давление из-за признаков замедления экономики Канады, где ВВП в первом квартале сократился на 0.1%. Торговая неопределенность усугубляет ситуацию.

Аналитики ожидают умеренный рост числа рабочих мест в Канаде в мае, около 25 000, и возможное снижение уровня безработицы до 6.8%.

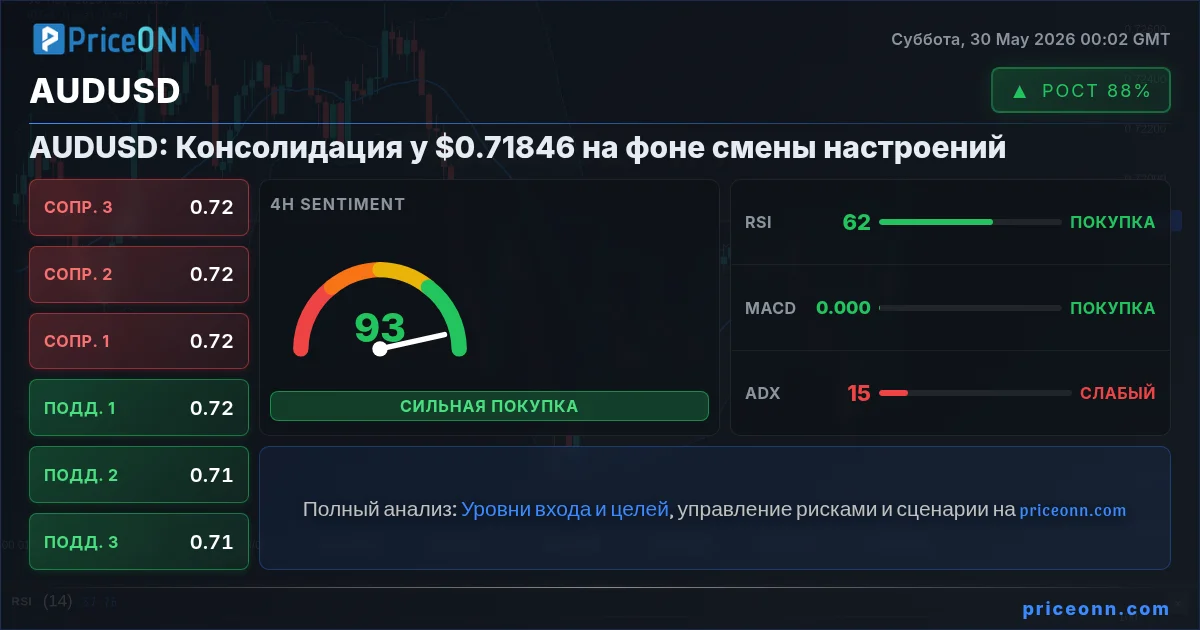

Пара AUD/USD демонстрирует восстановление после отката от 0.7277, удержав поддержку 55-дневной EMA на уровне 0.7076. Краткосрочные перспективы смещаются в сторону роста с целью повторного тестирования максимума 0.7277.