Риски ужесточения риторики ФРС: нефть и геополитика ставят под удар ожидания снижения ставок

Неопределенность на Ближнем Востоке и ценовые якоря

Вчерашние торги на рынках не принесли существенных новостей, связанных с конфликтом на Ближнем Востоке. Прогресс в выработке стратегий по обеспечению безопасного прохода через Ормузский пролив остается минимальным, а перспективы скорейшего завершения конфликта туманны. Основным экономическим последствием роста цен на энергоносители становится возможное формирование нового краткосрочного равновесия. Аналитики полагают, что цены на нефть в диапазоне $100-105 за баррель могут стать своего рода новым якорем, который уже в значительной степени учтен рынком.

На этом фоне доходность американских казначейских облигаций не демонстрировала четкого направления, колебавшись в пределах от +0.25 базисных пункта (2-летние бумаги) до -2.6 базисных пунктов (30-летние). Европейские аналоги показали схожую динамику, теряя от 1.9 б.п. (2-летние) до 4.2 б.п. (30-летние). Реакция рынков облигаций на текущие события неоднозначна. Однако, учитывая повышенную чувствительность к инфляционным премиям за риск и, в меньшей степени, к фискальным рискам, наблюдаемое 'бычье уплощение' кривой доходности можно интерпретировать как признак осторожного снижения рыночной напряженности.

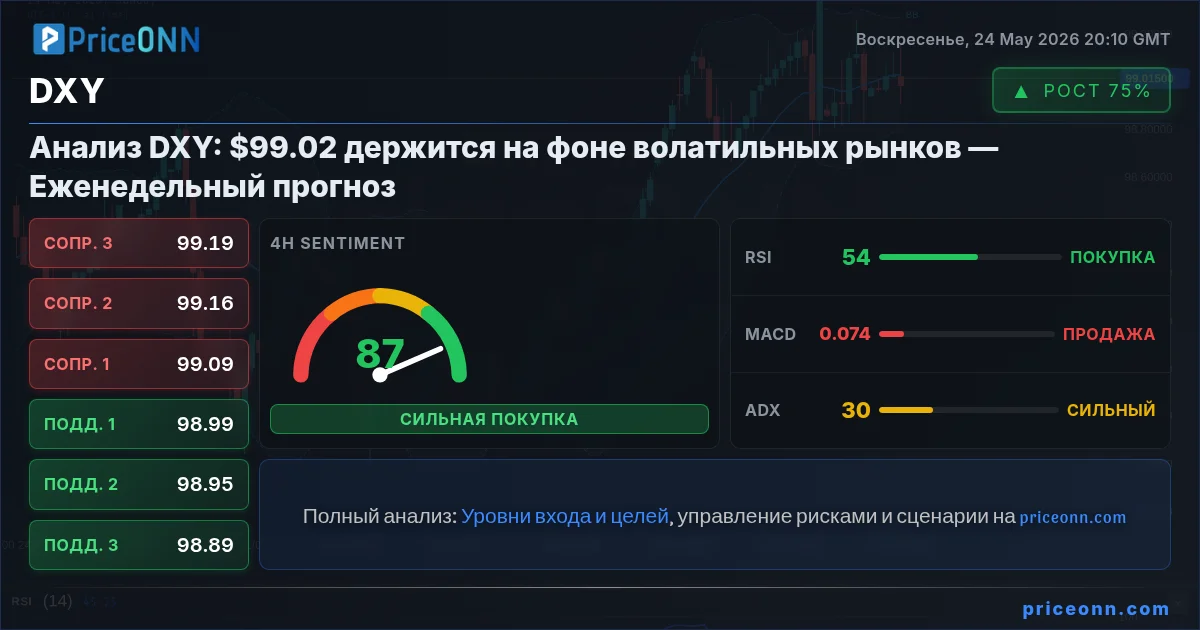

Это совпало со скромным ростом на фондовых рынках, который продолжается второй день подряд: индекс S&P 500 прибавил 0.25%, а Eurostoxx 50 вырос на 0.53%. Параллельно доллар США продемонстрировал дальнейшую коррекцию: индекс DXY снизился с 99.87 до 99.58 пунктов, EUR/USD поднялась с 1.1505 до 1.1540, а USD/JPY незначительно ослабла до отметки 159. Сегодняшнее утро началось с аналогичных тенденций. Цены на нефть марки Brent ($100.8), доходность американских облигаций и курс доллара (DXY 99.45, USD/JPY 158.75) продолжают демонстрировать легкое снижение. Азиатские фондовые рынки восстанавливаются, японский Nikkei показал рост на 2.77%.

Фокус на ФРС и инфляционные риски

В отсутствие новых значимых новостей с Ближнего Востока, основное внимание сегодня будет приковано к решению Федеральной резервной системы США по процентной ставке, новым квартальным прогнозам (точечная диаграмма) и комментариям главы ФРС Джерома Пауэлла на пресс-конференции. Естественно, любые сценарии, связанные с политикой ФРС, остаются сильно зависимыми от геополитических рисков и динамики цен на энергоносители.

Тем не менее, последние события, включая рост цен на нефть, который может подтолкнуть базовый индекс расходов на личное потребление (PCE) и индекс потребительских цен (CPI) к уровням выше 3.5%, могут побудить некоторых членов комитета по открытым рынкам воздержаться от предоставления ориентиров относительно будущих снижений процентных ставок. На декабрьской точечной диаграмме 7 из 19 представителей ФРС уже сигнализировали о том, что ставки останутся неизменными в течение всего 2026 года. Таким образом, для смещения медианного прогноза в сторону сохранения ставок на текущем уровне требуется совсем немного.

Рынки процентных ставок США по-прежнему закладывают в цены одно дополнительное снижение ставки ФРС до конца года, в отличие от 2.5 снижений, ожидавшихся до начала конфликта. Существует риск, что руководство ФРС займет еще более ястребиную позицию по сравнению с текущими рыночными ожиданиями, что может привести к дальнейшему 'медвежьему уплощению' кривой доходности. Такой исход усилит тенденцию к укреплению доллара США, наблюдаемую с начала марта, и потенциально негативно скажется на аппетите к риску.

Торговый баланс Японии и потребительская уверенность в Новой Зеландии

Согласно опубликованным сегодня утром данным Министерства финансов Японии, экспорт страны (в стоимостном выражении) вырос на 4.2% в годовом исчислении в феврале, замедлив темпы с 16.8% в январе. Значительный рост поставок в Европейский союз (+14% г/г) смог компенсировать снижение экспорта в США (-8% г/г) и Китай (-10.9% г/г). В направлении США тарифы оказали заметное давление на поставки автомобилей. Что касается Китая, возможное искажение данных связано с празднованием Лунного Нового года. Импорт Японии (в стоимостном выражении) увеличился на 10.2% г/г (после снижения на 2.6% в январе), причем особенно выделяется быстрый рост импорта из Азии (+16.2% г/г) и Китая (+33.3% г/г). Импорт из ЕС сократился на 2% г/г.

В пересчете на сезонно скорректированную основу, торговый баланс Японии резко изменился: с исключительного профицита в 499.1 млрд иен в январе до дефицита в 374.2 млрд иен в феврале. Тем временем, потребительская уверенность в Новой Зеландии в первом квартале показала небольшое снижение. Индекс Westpac-McDermott Miller опустился с 95.5 до 94.7 пунктов. Уровни ниже 100 указывают на преобладание пессимистичных настроений среди домохозяйств относительно экономических условий. Опросы проводились в первые две недели марта.

Улучшение внутренних условий, связанное с ростом доходов домохозяйств благодаря устойчивым ценам на экспортные товары, такие как молочная продукция, и значительному снижению стоимости заимствований, было перекрыто более тревожными глобальными событиями. Начало войны на Ближнем Востоке уже вызвало резкий рост цен на топливо внутри страны, что привело к росту других расходов, например, авиабилетов. Чем дольше продлится конфликт, тем сильнее будут его последствия для экономической активности и финансового положения домохозяйств.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяПара USDJPY приближается к уровням, вызвавшим интервенции японских властей, на фоне ожиданий повышения ставки ЕЦБ и расхождений в политике центробанков.

Несмотря на продолжающуюся напряженность между США и Ираном, финансовые рынки демонстрируют удивительное спокойствие, опираясь на слова президента Трампа о скором урегулировании.

Пара USD/CAD демонстрирует признаки слабости на фоне сокращения ВВП Канады на -0.1% в первом квартале и неопределенности в торговле. Надежды на перемирие на Ближнем Востоке временно снизили цены на нефть, но ситуация остается волатильной.

На прошлой неделе доллар США продемонстрировал заметное снижение, поскольку рынки учли возможность дипломатического урегулирования конфликта между США и Ираном, что привело к падению цен на нефть и доходности гособлигаций. Этот сдвиг настроений указывает на отход от опасений стагфляции в сторону более стабильного экономического прогноза.

Рынок труда Канады демонстрирует признаки стабилизации. Аналитики прогнозируют снижение уровня безработицы до 6,8% в мае благодаря ожидаемому созданию 25 000 новых рабочих мест, что может поддержать канадский доллар.

Слабый внутренний спрос и неопределенность давят на канадский доллар, но предстоящие торговые переговоры могут стать катализатором для восстановления.

Рынки закладывают в цены возможное снижение напряженности в конфликте США и Ирана, что привело к резкому падению цен на нефть и ослаблению доллара США на фоне продвижения дипломатических усилий.

Экономика Канады замедлилась в начале 2026 года, но майские данные по рынку труда ожидаются умеренно позитивными. Аналитики прогнозируют снижение уровня безработицы до 6,8%.

Финансовые рынки на прошлой неделе отреагировали на слухи о возможном дипломатическом разрешении конфликта между США и Ираном. Это привело к снижению цен на нефть, доходностей облигаций и курса доллара, поскольку инвесторы начали закладывать в цены сценарий нормализации потоков энергоносителей.

Пара USD/CAD испытывает давление из-за признаков замедления экономики Канады, где ВВП в первом квартале сократился на 0.1%. Торговая неопределенность усугубляет ситуацию.

Аналитики ожидают умеренный рост числа рабочих мест в Канаде в мае, около 25 000, и возможное снижение уровня безработицы до 6.8%.

Пара AUD/USD демонстрирует восстановление после отката от 0.7277, удержав поддержку 55-дневной EMA на уровне 0.7076. Краткосрочные перспективы смещаются в сторону роста с целью повторного тестирования максимума 0.7277.