Россия использует нефтяной шок Азии для укрепления позиций в Индонезии

Азия пересматривает энергетическую карту

Текущая геополитическая обстановка на Ближнем Востоке неожиданно стала мощным стимулом для российского энергетического сектора. До недавнего времени покупка российской нефти была сопряжена со значительными рисками санкций, которые могли позволить себе в основном частные китайские и, в меньшей степени, индийские НПЗ. Однако 12 марта произошел переломный момент: США впервые выдали разрешение (waiver) на покупку российских баррелей. Этот шаг кардинально изменил рыночные расчеты, показав, что в условиях серьезных перебоев с поставками с Ближнего Востока Азия не сможет сбалансировать свой нефтяной рынок без российской нефти. Последующие продления этих разрешений легализовали торговлю российской нефтью на ключевых азиатских рынках. Это побудило региональных покупателей рассматривать Москву не просто как оппортунистического поставщика в кризисные периоды, но как стратегический элемент своей национальной энергетической безопасности. Особо выделяются развивающиеся нефтяные отношения между Россией и Индонезией, служащие ярким примером этой новой динамики. Связи между Москвой и Джакартой заметно укрепились после избрания Правово Субианто президентом в начале 2024 года. Вступление Индонезии в BRICS в январе 2025 года и последующее соглашение о свободной торговле с Евразийским экономическим союзом заложили дополнительную основу для сотрудничества. Теперь энергетическое партнерство, особенно в области углеводородов, похоже, переходит от дипломатических заявлений к более конкретной торговой структуре.

Растущий дефицит энергии в Индонезии

Индонезия испытывает серьезные экономические потребности в диверсификации источников энергии. Собственная добыча сырой нефти значительно сократилась, составив около 577 000 баррелей в сутки в мае 2026 года. Этот показатель ниже правительственной цели в 610 000 баррелей в сутки и резко контрастирует с объемом добычи около 1,5 миллиона баррелей в сутки в 1990-х годах, что объясняется истощением зрелых месторождений. Снижение добычи недостаточно для обеспечения работой нефтеперерабатывающей системы с проектной мощностью 1,2 миллиона баррелей в сутки, которая в настоящее время работает примерно на 950 000 баррелей в сутки, или около 80% загрузки. В результате Индонезия сталкивается со значительным дефицитом сырой нефти, даже не учитывая, что часть добываемой внутри страны нефти слишком легкая для ее НПЗ. Хотя в прошлом году Индонезия экспортировала около 40 000 баррелей в сутки, в основном в Таиланд, более серьезный дисбаланс наблюдается в секторе нефтепродуктов. Общий спрос на нефтепродукты составляет около 1,6 миллиона баррелей в сутки, что значительно превышает переработку на внутренних НПЗ. Это требует значительного импорта как сырой нефти, так и нефтепродуктов. В 2025 и 2026 годах средний импорт сырой нефти Индонезией достигал примерно 370 000 баррелей в сутки. Основными поставщиками были производители из Западной Африки, такие как Нигерия (около 100 000 баррелей в сутки), Ангола и Габон, а также нефть из Саудовской Аравии и Бразилии. Предпочтение средних сортов (medium-sweet), таких как Escravos, Nemba или габонские смеси, наряду со средне-сернистой саудовской нефтью, отражает потребность НПЗ в более легком сырье для производства бензина. Рынок бензина демонстрирует наиболее острый дефицит предложения. Ежедневный спрос составляет около 690 000 баррелей, при этом импорт покрывает до 60% этой потребности. Средний импорт бензина в 2025 году составил примерно 430 000 баррелей в сутки, подчеркивая структурный дефицит мощностей внутреннего производства.

Формирование связи с российской нефтью

На фоне этого спроса Россия стала значимым поставщиком после получения разрешения на импорт нефти и нефтепродуктов в марте. Спорадические поставки во время недавнего ближневосточного кризиса привели к увеличению объемов до 26 000 баррелей в сутки в апреле 2026 года, предлагая Индонезии больше, чем просто одноразовое решение проблемы поставок. Тем не менее, ощутимый поток российской нефти был ограничен: за последние шесть месяцев в Индонезию прибыли только два судна, каждое примерно по 700 000 баррелей, загруженные с проекта Sakhalin-2 в конце декабря 2025 года и январе 2026 года. Оба груза состояли из Sakhalin Blend, легкой, малосернистой нефти с плотностью около 45 градусов API и низким содержанием серы, идеально подходящей для нефтепереработки с акцентом на производство бензина. Более существенное развитие последовало после визита Праново в Москву в середине апреля. По сообщениям, Россия обязалась поставить Индонезии 100 миллионов баррелей нефти, потенциально включая сырую нефть и нефтепродукты, по льготным ценам. Дополнительные 50 миллионов баррелей доступны при необходимости. Джакарта отреагировала, создав правовую основу. Постановление конца апреля разрешает государственным учреждениям импортировать сырую нефть, топливо и сжиженный углеводородный газ (LPG) посредством межправительственного сотрудничества или прямых соглашений. 8 июня министр энергетики Индонезии назначил Lemigas, агентство при министерстве энергетики, единственным ответственным за управление импортом сырой нефти, включая потенциальные российские закупки. Эта схема может оградить государственную компанию Pertamina, которая зависит от международного облигационного финансирования и проявляет осторожность в соблюдении санкций, от прямых коммерческих сделок с подсанкционными российскими структурами. Хотя такая межправительственная структура не обеспечивает полного иммунитета от санкций, прямое нацеливание на индонезийское государственное агентство может представлять собой большую дипломатическую проблему для Вашингтона. Денежные расчеты остаются серьезным препятствием, поскольку транзакции в долларах США, вероятно, невозможны, а коммерческие банки неохотно идут на это. Однако недавние заявления министра энергетики Индонезии Бахлила Лахадалия указывают на возможные решения. Он отметил готовность России помочь Индонезии в развитии инфраструктуры, возможно, включая терминалы для хранения или морские терминалы. Это также могло бы оживить остановленный проект нефтеперерабатывающего завода Tuban мощностью 300 000 баррелей в сутки, совместное предприятие между Rosneft и Pertamina с 2016 года, которое к середине 2026 года еще не начало полномасштабное строительство в ожидании окончательного инвестиционного решения Rosneft. Межправительственная торговля могла бы способствовать бартерным сделкам, компенсируя поставки нефти вкладом в инфраструктуру и снижая потребность в прямых финансовых расчетах. Конкретные российские сорта нефти для импорта в Индонезию остаются ключевым вопросом. Мощности погрузки вряд ли станут ограничением, поскольку большая часть российской морской нефти уже продается на спотовом рынке и может быть перенаправлена. Нефть ESPO из Козьмино с плотностью 35 градусов API и низким содержанием серы, что близко соответствует текущему импортному ассортименту Индонезии, и с 12-дневным сроком доставки является сильным кандидатом. Ее погрузочная мощность в 1 миллион баррелей в сутки также могла бы перенаправить грузы, предназначенные для Китая, потенциально сужая спотовый рынок. Sokol с проекта Sakhalin-1, еще один легкий и малосернистый вариант (около 40 градусов API, 0,2% серы), также является возможным, хотя и с меньшими объемами погрузки, примерно 200 000 баррелей в сутки. Индонезии по-прежнему потребуются средне-сернистые сорта, аналогичные Arab Light из Саудовской Аравии, которая в настоящее время оценивается выше. Нефть Urals из Приморска и Усть-Луги могла бы предложить более экономичную альтернативу, несмотря на более длительный срок доставки около 40 дней. Увеличенные транзитные времена, примерно 15 дней из Сахалина и 45-50 дней из Приморска, делают эти маршруты более жизнеспособными во время чрезвычайных ситуаций с поставками, что объясняет недавние поставки российского дизельного топлива. Долгосрочная устойчивость зависит от скидок, стоимости фрахта и любых дополнительных преимуществ, предлагаемых Москвой, таких как инвестиции в инфраструктуру. Кризис на Ближнем Востоке побудил азиатские правительства пересмотреть последствия покупки российской нефти. Филиппины начали импортировать российскую нефть по разрешению США в марте 2026 года, государственная нефтяная компания согласилась на покупку 2,5 миллиона баррелей. Вьетнам также, по сообщениям, ведет переговоры с Москвой с марта относительно потенциального импорта нефти. То, что начиналось как исключительная мера для смягчения шока предложения, превращается в критическое испытание эффективности санкций против потребностей крупных стран-импортеров в энергетической безопасности. Ситуация Индонезии особенно значима, поскольку она не является традиционным покупателем российской нефти и не относится к рынкам, которые могут в одностороннем порядке поглотить обширные юридические и финансовые риски. Тем не менее, тенденция неоспорима: в Юго-Восточной Азии российская нефть все чаще рассматривается не как запрещенный товар, а как жизненно важный инструмент национальной энергетической безопасности.

Рыночные последствия

Эта стратегическая переориентация в закупках нефти в Азии имеет значительные последствия, выходящие за рамки двусторонних отношений России и Индонезии. Разрешения США и последующие торговые события сигнализируют о растущем прагматизме в политике энергетической безопасности, что потенциально влияет на структуру и ценовую динамику мирового нефтяного рынка. Для трейдеров и инвесторов следует внимательно наблюдать за несколькими ключевыми областями. Во-первых, спрос на российскую нефть со стороны стран, ранее опасавшихся санкционного риска, может сократить доступность других сортов, особенно тех, которые имеют схожие характеристики. Это может косвенно поддержать цены на легкую малосернистую нефть не российского происхождения из Западной Африки или Северного моря. Во-вторых, успешное преодоление Индонезией платежных и логистических проблем, возможно, через межправительственные каналы или бартерные схемы, может создать прецедент для других стран, стремящихся получить доступ к российским поставкам, не нарушая западные санкции. Это может привести к увеличению спроса на механизмы расчетов не в долларах и более широкому использованию альтернативных маршрутов доставки и страхования. Следует ожидать увеличения активности на азиатских торговых площадках по нефтяным деривативам и физическим грузам. В-третьих, подход правительства США к соблюдению санкций в условиях конкурирующих потребностей в энергетической безопасности будет иметь решающее значение. Готовность выдавать разрешения и последующая рыночная корректировка предполагают нюансированную политику, которая может создать волатильность. Следите за заявлениями официальных лиц Казначейства США и Управления энергетической информации (EIA) для получения сигналов о будущих приоритетах правоприменения. Прямое влияние на эталонные марки сырой нефти, такие как Brent и WTI, может быть ограниченным в краткосрочной перспективе, поскольку они в основном зависят от глобального баланса спроса и предложения и решений OPEC+. Однако изменения в региональных потоках поставок и возросшее участие российской нефти на азиатских рынках могут привести к расширению дифференциалов между различными сортами сырой нефти и потенциально повлиять на маржу нефтепереработки во всем мире. Индонезийская рупия (IDR) может продемонстрировать некоторую стабильность, если сделка поможет снизить затраты на импорт, в то время как российский рубль (RUB) может выиграть от устойчивых экспортных доходов. Индекс доллара США (DXY) может испытать незначительное давление, если торговля нефтью не в долларах получит распространение.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяКоролевство пересматривает свои международные альянсы, смещая фокус с Вашингтона на Пекин, что может изменить глобальный энергетический и финансовый ландшафт.

Визит президента Токаева в Брюссель увенчался подписанием соглашений на сумму свыше 12 миллиардов долларов, включая крупную сделку по покупке 50 самолетов Airbus. Основное внимание уделяется развитию коридора «Средний» и сотрудничеству в области сырья.

Премьер-министр Катара сообщил о скором восстановлении нормальных объемов производства СПГ, несмотря на повреждения некоторых объектов. Особое внимание уделяется безопасности судоходства в Ормузском проливе.

Угроза блокировки Ормузского пролива подстегнула страны Азиатско-Тихоокеанского региона к наращиванию стратегических запасов нефти, что может стать ключевым фактором роста спроса на миллиарды баррелей в ближайшие годы.

Дипломатические переговоры США и Ирана и 60-дневный мораторий на санкции ослабили опасения по поводу поставок нефти, но трейдеры сохраняют осторожность относительно объемов иранской нефти, возвращающихся на рынок. Тем временем, беспрецедентно сильный Эль-Ниньо угрожает вызвать хаос на товарных рынках.

Tennessee Valley Authority (TVA) сталкивается с беспрецедентным ростом спроса на электроэнергию, вызванным центрами обработки данных для ИИ, и планирует значительное увеличение мощностей на природном газе к 2040 году.

Национальная нефтяная компания Абу-Даби (ADNOC) снизила официальную цену продажи (OSP) своей флагманской нефти Murban на июль до $101.48 за баррель, что отражает ослабление рыночных условий и снижение геополитической напряженности.

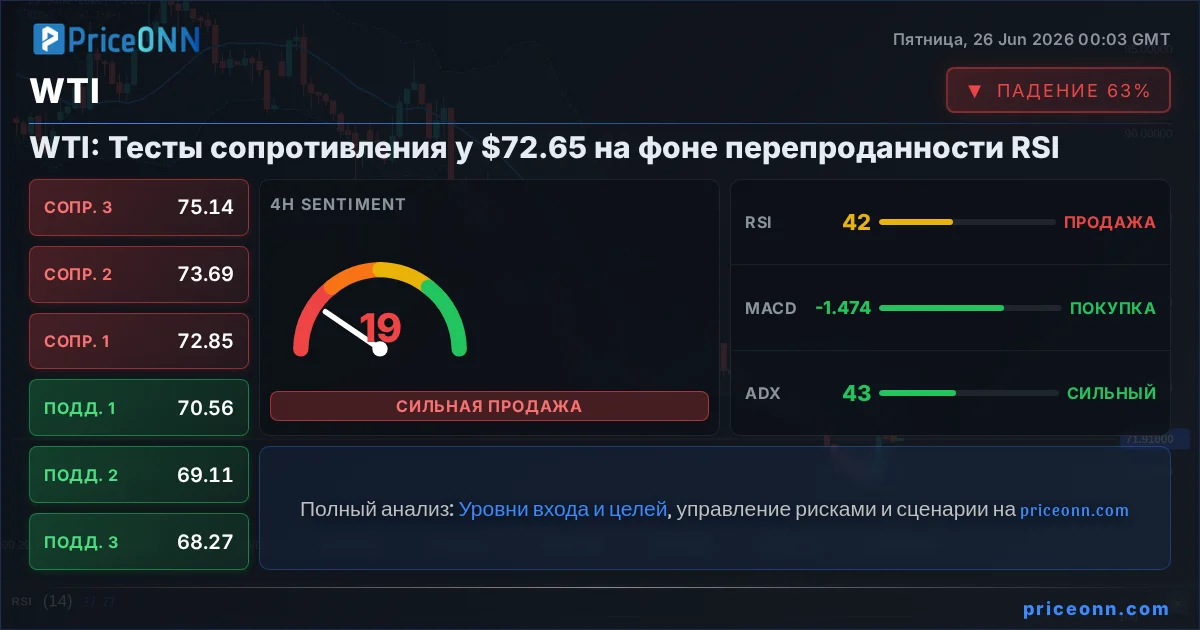

Цена на нефть марки WTI продолжает падение, опускаясь к отметке $69.30. Снижение обусловлено нормализацией поставок через Ормузский пролив и ослаблением санкций США против Ирана, что увеличивает предложение на рынке.

Национальная нефтяная компания ОАЭ ADNOC подписала соглашения с BP и TotalEnergies, предоставив европейским гигантам по 10% в консорциуме по разработке одного из крупнейших газовых месторождений Абу-Даби. Проект Bab Gas Cap призван добывать до 1,5 млрд куб. футов газа в день.

Экономика Индии может вернуться к траектории роста в 7% и даже выше к 2027 финансовому году при условии сохранения цен на нефть около $70 за баррель, полагают в Резервном банке страны. Снижение цен на энергоносители может ослабить инфляционное давление и улучшить экономические перспективы.

Багдад намерен пересмотреть свое членство в ОПЕК, если организация не увеличит квоты на добычу нефти для Ирака, что может вызвать серьезные колебания на мировых энергетических рынках.

Катар договорился с тайваньским НПЗ о поставке партии сырой нефти Al-Shaheen. Этот шаг, наряду с предыдущей продажей индийскому НПЗ, свидетельствует о восстановлении нефтяных потоков из Персидского залива, несмотря на резкий рост стоимости фрахта.