Рынки снижают ставки на агрессивные действия ФРС, доллар держит оборону

Рынок пересматривает ожидания по ставкам ФРС, доллар США демонстрирует стойкость

На этой неделе доминирующей темой стало не смягчение позиции Федеральной Резервной Системы (ФРС), а скорее растущие сомнения рынков в необходимости дальнейшего ужесточения денежно-кредитной политики. В начале недели инвесторы активно закладывали в цены дополнительные повышения ставок после июньского заседания FOMC, подпитываемые серией ястребиных прогнозов от крупных инвестиционных банков. Однако к концу недели эти ожидания заметно остыли. Данные по инфляции в целом совпали с прогнозами, а резкое падение цен на нефть ослабило опасения по поводу новой волны инфляции, вызванной ростом энергоносителей.

Этот сдвиг был весьма значительным. Прогноз Deutsche Bank о двух повышениях ставок в этом году, за которым последовал еще более агрессивный прогноз Bank of America с тремя повышениями в сентябре, октябре и декабре, первоначально вызвал резкий рост доллара и подтолкнул индекс доллара DXY выше ключевого долгосрочного уровня сопротивления Фибоначчи. Золото XAUUSD ненадолго опускалось ниже психологической отметки в 4000 долларов, поскольку рынки готовились к более решительному ответу ФРС. Однако отчет по расходам на личное потребление (PCE) за май не преподнес ожидаемого всплеска инфляции, который мог бы оправдать такие экстремальные сценарии. Одновременно с этим, продолжающееся падение цен на сырую нефть после достижения перемирия между США и Ираном, существенно улучшило краткосрочный инфляционный прогноз.

К концу недели рынки в основном вернулись к базовому сценарию одного повышения ставки ФРС до конца года. Тем не менее, наиболее примечательной оказалась устойчивость доллара. Доходность казначейских облигаций США снизилась, ожидания множественных повышений ставок ослабли, а гринбек удержал почти все свои заработанные позиции, завершив неделю в качестве самой сильной из основных валют. Это говорит о том, что инвесторы рассматривают рост доллара как более широкий тренд, а не просто как реакцию на меняющиеся ожидания относительно политики ФРС. Внимание теперь переключается на отчет по занятости в США на следующей неделе, который может быстро возродить спекуляции о более агрессивной политике ФРС, если сила рынка труда сохранится. По итогам недели доллар возглавил валютный рейтинг, за ним последовали канадский доллар (Loonie) и британский фунт (Sterling), в то время как новозеландский и австралийский доллары оказались под наибольшим давлением.

Снижение паники вокруг ФРС благодаря падению цен на нефть

Резкое переосмысление ожиданий относительно ФРС на этой неделе отразило опасения рынка, что регуляторы могут прибегнуть к гораздо более агрессивным мерам для борьбы с устойчивой инфляцией. После июньского заседания FOMC Deutsche Bank прогнозировал два повышения ставок в этом году - в сентябре и декабре. Bank of America пошел еще дальше, ожидая повышения в сентябре, октябре и декабре. Эти прогнозы усилили опасения, что инфляция может оставаться упорно высокой вплоть до 2027 года, что привело к росту доходности казначейских облигаций и пробитию индекса доллара DXY через ключевой долгосрочный уровень сопротивления Фибоначчи.

Однако во второй половине недели этот нарратив начал терять силу. Отчет по PCE за май подтвердил ускорение общей инфляции с 3.8% до 4.1%, в то время как базовая инфляция (core PCE) незначительно выросла с 3.3% до 3.4%. Поскольку оба показателя совпали с ожиданиями, у инвесторов не оказалось неожиданного всплеска, который мог бы оправдать ценообразование еще более агрессивной политики ФРС. Непосредственным результатом стало частичное размывание самых экстремальных ставок на ужесточение политики, при этом рынки вернулись к более конвенциональному базовому сценарию одного повышения ставки до конца года. Ожидания сентябрьского повышения снизились примерно до 60%, а вероятность двух повышений в этом году упала примерно до трети.

Другим важным фактором стало продолжающееся падение цен на нефть. После соглашения о прекращении огня между США и Ираном и последующего снятия санкций, нефть марки WTI продлила свое падение, завершив неделю вблизи 70 долларов за баррель, фактически вернувшись к уровням, предшествовавшим конфликту. Это значительно улучшает краткосрочный инфляционный прогноз, поскольку более низкие цены на энергоносители, вероятно, окажут существенное понижающее давление на общий индекс потребительских цен (CPI) и PCE в течение следующих двух месяцев. Хотя базовая инфляция остается на неудобно высоком уровне, и ФРС вряд ли объявит о победе в ближайшее время, отступление цен на нефть предоставило регуляторам ценное пространство для маневра. Если только поступающие данные не начнут снова удивлять в сторону повышения, рынки, похоже, готовы принять один шаг ФРС как наиболее вероятный исход на 2026 год.

Растущий доллар сохраняет импульс, несмотря на коррекцию

Хотя переоценка ожиданий относительно ФРС замедлила рост доллара к концу недели, это мало повлияло на общий бычий настрой. Обычно снижение доходности казначейских облигаций, ослабление ожиданий множественных повышений ставок и падение цен на нефть спровоцировали бы гораздо более глубокую коррекцию гринбека. Вместо этого доллар лишь консолидировался после мощного ралли, предполагая, что бычий настрой остается прочным.

Эта устойчивость указывает на убежденность рынка в том, что рост доллара не зависит исключительно от ожиданий более агрессивного ужесточения политики ФРС. Даже если базовый сценарий вернулся к одному повышению ставки в этом году, процентные ставки в США, как ожидается, останутся одними из самых высоких в развитом мире, в то время как экономика продолжает превосходить многие своих основных конкурентов. В то же время сохраняющаяся неопределенность в отношении глобального роста и волатильность на фондовых рынках продолжают поддерживать спрос на доллар всякий раз, когда аппетит к риску ухудшается. Основное внимание теперь переключается на два события, которые могут определить, возобновит ли доллар свой рост. Первое - это отчет по несельскохозяйственным рабочим местам (non-farm payrolls) за июнь. Еще одно более сильное, чем ожидалось, чтение данных по занятости, вероятно, возродит спекуляции о том, что ФРС в конечном итоге придется провести более одного повышения ставки в этом году, укрепляя недавний прорыв доллара. Второе - это технологический сектор. Несмотря на волатильность этой недели, индекс продолжает торговаться выше уровня 25 000, предполагая отсутствие широкой капитуляции. Однако новая волна ликвидации технологических акций почти наверняка спровоцирует еще одну вспышку бегства от риска, обеспечив дополнительный попутный ветер для доллара, независимо от того, станут ли ожидания относительно ФРС снова более ястребиными.

Технический прорыв индекса доллара сигнализирует о смене долгосрочного тренда

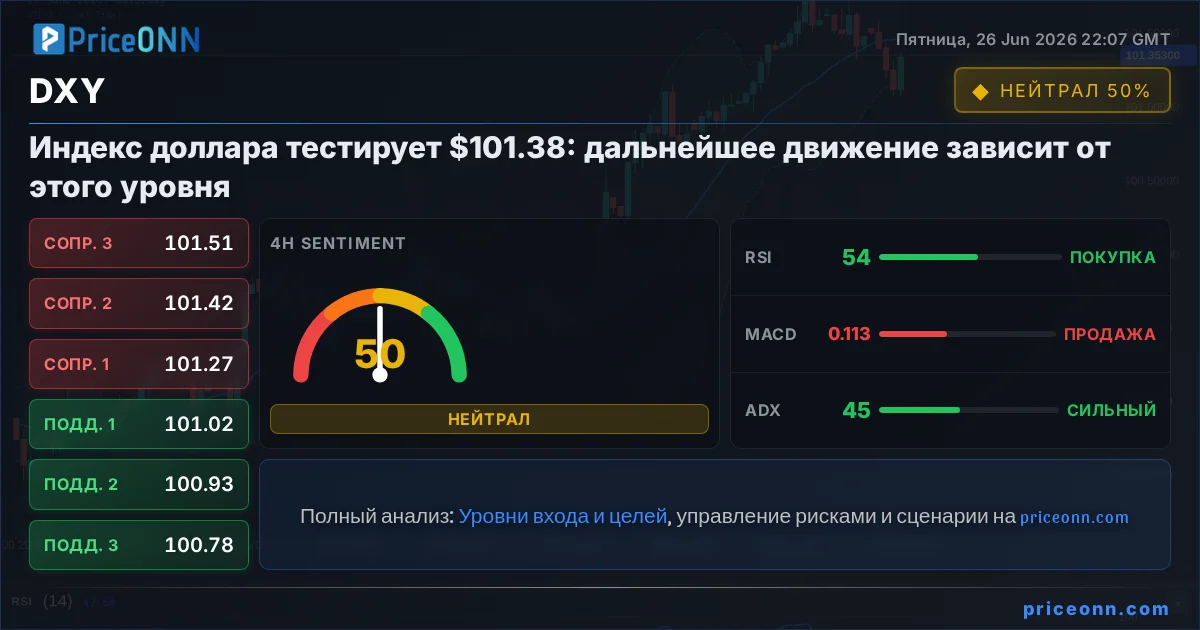

Технически, индекс доллара DXY подал один из своих наиболее значимых бычьих сигналов за месяцы, решительно пробив уровень 38.2% коррекции Фибоначчи от 110.17 до 95.55 на отметке 101.13. Этот шаг предполагает, что восстановление от минимума года на 95.55 больше не является просто коррекционным отскоком, а, возможно, уже разворачивает более широкий нисходящий тренд, начавшийся с пика 2025 года. До тех пор, пока бывшее сопротивление на уровне 100.31 теперь выступает в качестве поддержки, краткосрочный прогноз остается уверенно направленным вверх. Следующая цель находится на уровне 100% проекции от 95.55 до 100.64 от 97.62 на отметке 102.71. Достижение этого уровня представляется достижимым, если поступающие данные из США продолжат поддерживать ожидания как минимум одного дополнительного повышения ставки ФРС в этом году. Однако решительный прорыв выше 102.71, вероятно, потребует от рынков снова заложить в цены более агрессивный путь ужесточения, например, два повышения ставки до конца года. Без этого сдвига в ожиданиях индекс доллара может вместо этого столкнуться с более сильным сопротивлением и войти в период консолидации после недавнего резкого роста.

Долгосрочные графики рисуют еще более конструктивную картину для быков по доллару. На месячном таймфрейме индекс доллара DXY восстановил свою 55-дневную экспоненциальную скользящую среднюю (EMA), которая сейчас находится на уровне 100.67, найдя поддержку у нижней границы восходящего канала, который направлял ценовое движение с минимума 2008 года на уровне 70.69. Такая комбинация часто отмечает начало нового среднесрочного или долгосрочного роста, а не просто очередной контртрендовый ралли. Хотя еще слишком рано объявлять о возобновлении полноценного долгосрочного восходящего тренда, устойчивая торговля выше 55-дневной EMA будет все больше поддерживать сценарий возможного повторного тестирования максимума 2022 года на уровне 114.77, по крайней мере. На данный момент это остается долгосрочным сценарием, за которым стоит следить, поскольку технический фон для доллара продолжает улучшаться.

Доходность казначейских облигаций расходится на фоне снижения инфляционных страхов

Доходность казначейских облигаций США завершила неделю с двойственным настроением. Чувствительная к политике 2-летняя доходность снизилась с максимума понедельника выше 4.23% до примерно 4.09%, поскольку рынки снизили ожидания множественных повышений ставок ФРС. Тем не менее, более широкая техническая картина остается бычьей. До тех пор, пока поддержка на уровне 4.01% удерживается, ожидается, что рост от минимума года на 3.36% продолжится в направлении 100% проекции от 3.36% до 4.02% от 3.67% на уровне 4.34%. Даже так, медвежья дивергенция на дневном MACD предполагает, что восходящий импульс начинает ослабевать, повышая вероятность периода торговли в диапазоне после достижения 4.34%, а не очередного устойчивого скачка.

Для быков по доллару вывод очевиден. Индекс доллара DXY и 2-летняя доходность двигались в широком соответствии на протяжении всего недавнего ралли, отражая меняющиеся ожидания относительно политики Федеральной Резервной Системы. Оба актива достигли важных технических рубежей. Продолжение прорыва доллара выше 102.71 и подъем 2-летней доходности к 4.34% или выше, вероятно, потребуют от рынков возвращения к ценообразованию более одного повышения ставки ФРС до конца года. Без этого катализатора оба актива могут провести время, консолидируя недавние gains.

10-летняя доходность рассказывает другую историю. Ее прорыв ниже 38.2% коррекции Фибоначчи от 3.96% до 4.69% на уровне 4.41% предполагает, что рост от 3.96% уже завершился на 4.69%. Теперь предпочтительнее более глубокое снижение к 61.8% коррекции на уровне 4.24%, в то время как 4.51% выступает в качестве потолка. В отличие от снижения 2-летней доходности, которое отражает менее агрессивное ценообразование ФРС, падение 10-летней доходности, по-видимому, в первую очередь обусловлено улучшением инфляционных ожиданий по мере возвращения цен на нефть к уровням, предшествовавшим конфликту. Не менее важно то, что акции оставались относительно устойчивыми, несмотря на более низкие долгосрочные доходности, указывая на то, что инвесторы не спешат вкладываться в казначейские облигации ради безопасности. Вместо этого рынок облигаций ценообразует сценарий, в котором инфляция постепенно охлаждается, а ФРС сохраняет достаточную доверие, чтобы удерживать долгосрочные инфляционные ожидания под контролем - фон, который может сдерживать, но не обязательно обращать вспять, более широкий восходящий тренд доллара.

Техническая картина и ее влияние на доллар

пережил еще одну волатильную неделю, поскольку инвесторы продолжали переоценивать высокие оценки, связанные с искусственным интеллектом, и перспективу повышения процентных ставок в США. Несмотря на резкие колебания, технический ущерб остается ограниченным. Индекс по-прежнему уверенно держится выше 38.2% коррекции Фибоначчи от 20,690 до 27,190 на уровне 24,707, предполагая, что ценовое действие от рекордного максимума на данный момент лучше всего рассматривать как коррекцию в рамках более широкого восходящего тренда, а не начало более серьезного разворота. Структура цены также намекает на то, что коррекция может входить в свою позднюю стадию. Если откат от 27,190 завершится как трехволновая консолидация выше 24,707, будет хорошо позиционирован для возобновления долгосрочного роста и, в конечном итоге, для достижения новых рекордных максимумов. Такое восстановление, вероятно, побудит инвесторов вернуться к ростовым активам, снизив спрос на доллар как на защитный актив, одновременно ослабляя опасения, что ужесточение политики ФРС существенно подорвет корпоративные прибыли.

Бычий сценарий, однако, зависит от того, насколько прочно удержится уровень 24,707. Решительный прорыв ниже этой поддержки будет означать, что весь рост от 20,690 разворачивается, а не просто консолидируется, обнажая 61.8% коррекцию на уровне 23,173 и, возможно, даже более глубокие потери. Это почти наверняка возродит широкое бегство от риска, обеспечив новую поддержку доллару, независимо от того, станут ли ожидания относительно ФРС более ястребиными. В этом смысле может оказаться столь же важным, как и отчет по несельскохозяйственным рабочим местам в США на следующей неделе, в определении того, возобновит ли доллар свой ралли или продлит текущую консолидацию в июле.

Ключевые моменты июля: доллар на распутье

Рынки отступили от агрессивных сценариев относительно ФРС, которые кратко доминировали в настроениях ранее на этой неделе. Поскольку отчет по инфляции PCE за май не преподнес неожиданных сюрпризов, а цены на нефть рухнули до предвоенных уровней, инвесторы в значительной степени сошлись на базовом сценарии одного повышения ставки ФРС до конца года. Тем не менее, способность доллара сохранить почти все свои достижения, несмотря на эту переоценку, посылает важное сообщение: восстановление гринбека подкрепляется более широким улучшением как макроэкономических фундаментальных показателей, так и технического импульса, а не просто постоянно ужесточающимися ожиданиями относительно ФРС.

Внимание теперь переключается на июль, где, вероятно, будет определяться следующая фаза ралли или консолидации доллара. Более сильный, чем ожидалось, отчет по несельскохозяйственным рабочим местам за июнь может быстро возродить спекуляции о том, что ФРС придется ужесточать политику более агрессивно, в то время как возобновление слабости в технологических акциях обеспечит дополнительный импульс через канал бегства от риска. С другой стороны, более слабые данные по рынку труда и стабилизация на фондовых рынках могут привести к консолидации индекса доллара DXY после недавнего прорыва. Тем не менее, поскольку индекс доллара удерживается выше ключевого долгосрочного уровня сопротивления Фибоначчи, доходность казначейских облигаций остается высокой по историческим меркам, а более широкая техническая картина продолжает улучшаться, путь наименьшего сопротивления по-прежнему, похоже, благоприятствует дальнейшему росту доллара во второй половине года.

USD/CAD: недельный прогноз

USD/CAD на прошлой неделе вырос до 1.4247, но с тех пор незначительно отступил. Первоначальный уклон на эту неделю остается нейтральным для консолидации. Хотя более глубокая коррекция не может быть исключена, снижение должно быть ограничено выше уровня поддержки 1.3965, который ранее выступал сопротивлением. Прорыв выше 1.4247 возобновит ралли от 1.3480 к 61.8% коррекции Фибоначчи от 1.4791 до 1.3480 на уровне 1.4290. Устойчивый прорыв там откроет путь обратно к максимуму 1.4791. В более широкой перспективе текущее развитие предполагает, что падение от 1.4791 завершилось как трехволновая коррекция до 1.3480. Пока еще рано судить, является ли рост оттуда коррекционным отскоком или возобновлением более крупного восходящего тренда от 1.2005 (минимум 2021 года). Но в любом случае, ожидается повторное тестирование максимума 1.4791.

В долгосрочной перспективе восходящая 55-дневная EMA (сейчас на уровне 1.3588) остается нетронутой. Таким образом, восходящий тренд от 0.9056 (минимум 2007 года) все еще может продолжаться. Однако, учитывая условия медвежьей дивергенции MACD, устойчивая торговля ниже 55-дневной EMA будет свидетельствовать о том, что восходящий тренд завершился пятью волнами до 1.4791, и среднесрочный прогноз станет медвежьим для коррекции до 38.2% коррекции от 0.9056 до 1.4791 на уровне 1.2600.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяНа этой неделе внимание инвесторов приковано к данным по рынку труда США, выступлениям главы ФРС и ключевым показателям из Канады, Еврозоны и Китая. Ожидается замедление роста занятости и стабильная инфляция.

Опросы ЕЦБ показывают, что потребители в еврозоне ожидают замедления инфляции до 3.5% в течение года, однако долгосрочные прогнозы остаются стабильными, отражая двойственное отношение к ценовой стабильности.

Британский фунт демонстрирует самое слабое месячное выступление с июля прошлого года, торгуясь вблизи отметки 1.3182 и потеряв около 2.2% с начала июня. Снижение вызвано ослаблением инфляционных ожиданий и политической неопределенностью.

Пара USD/CHF торгуется на 0.2% ниже, около отметки 0.8085, продлевая коррекцию с 10-месячного максимума. Уровень 0.8040 остается критически важной поддержкой.

Данные по инфляции PCE за май показали сохраняющееся инфляционное давление, в то время как сильные экономические показатели США и неоднозначные корпоративные новости вызвали нервозность на рынках.

Индекс доллара США (DXY) опустился ниже 101.50 в пятницу, так как рынки пересмотрели ожидания по дальнейшему ужесточению монетарной политики Федеральной резервной системы после выхода данных по инфляции.

Золото (XAU/USD) восстановилось с минимумов дня в районе $3983-$3982 благодаря ослабевшему доллару США, однако общая тенденция остается медвежьей из-за ожиданий повышения ставок ФРС.

Доллар США испытывает трудности с закреплением выше 162.00 против японской иены, поскольку ожидания снижения ставок ФРС ослабевают, вызывая коррекцию гринбека.

Евро продолжает укрепляться против доллара США, торгуясь около отметки 1.1380 в пятницу, несмотря на неоднозначные комментарии представителей Европейского центрального банка.

Атака Ирана на грузовое судно в районе Ормузского пролива вызвала краткосрочный всплеск напряженности, но рынки нефти быстро переключились на более широкие факторы предложения, в то время как европейские и американские данные показали смешанную картину инфляции и роста.

Валютная пара AUD/JPY торгуется в минусе около отметки 111.25 в начале европейской сессии пятницы, поскольку медвежьи настроения сохраняются.

Кратковременный отскок Биткоина после квартального отчета Micron оказался недолговечным. На фоне опасений по поводу ликвидности и смещения спекулятивного капитала в ИИ, криптовалюта вновь оказалась под давлением, рискуя упасть к уровням ниже $40 000.