Стагфляция 70-х возвращается: доллар как «разрушительный шар», золото больше не «король»

Возвращение стагфляции: «двойной удар» и новая реальность рынков

Призрак стагфляции, характерной для 1970-х годов, перестал быть отдаленной угрозой и стремительно превращается в центральную тему, определяющую динамику мировых рынков. Наиболее явным сигналом стало возникновение «двойного удара»: одновременного роста цен на нефть и увеличения доходности казначейских облигаций. В обычных условиях геополитических кризисов инвесторы ищут убежища в облигациях, что ведет к снижению их доходности. Однако в этот раз доходность растет параллельно с ценами на энергоносители, сигнализируя о том, что опасения по поводу инфляции начинают преобладать над традиционным стремлением к безопасности.

В основе этого сдвига лежит затяжной «война на истощение» на Ближнем Востоке, которая подпитывает «медленно кипящую» инфляционную динамику в мировой экономике. Вместо резкого скачка с последующим облегчением, устойчиво высокие цены на энергоносители постепенно проникают в цепочки поставок, затрагивая все - от транспорта до производства продуктов питания. Это ставит центральные банки перед классическим «политическим парадоксом»: ужесточать политику для сдерживания инфляции, рискуя углубить спад, или мириться с ростом цен, рискуя закреплением инфляции. В отличие от 1970-х, современные центробанки хорошо усвоили уроки «провала Бернса», что делает их гораздо менее склонными терпеть продолжительное инфляционное сползание. В результате рынки готовятся к сценариям, которые могут кардинально отличаться от того периода.

В этих условиях золото может утратить свой статус «короля» на фоне роста реальных процентных ставок, в то время как доллар, поддерживаемый более высокими ставками и энергетической независимостью США, рискует стать глобальным «разрушительным шаром». На этом фоне внимание инвесторов приковано к «тройной угрозе»: нефти, стремящейся к $120, акциям, тестирующим ключевые уровни поддержки, и доходности казначейских облигаций, приближающейся к 5%. Преодоление этих отметок станет подтверждением формирования структурного режима стагфляции.

«Война на истощение» и «двойной удар» по рынкам

То, что изначально казалось возможным выходом из кризиса, превратилось в затяжную «войну на истощение», укрепляя переход к инфляционному режиму «медленного кипения». Недавнее решение президента США Дональда Трампа отложить крупную операцию против иранской энергетической инфраструктуры еще на 10 дней, ссылаясь на «продуктивные» дипломатические переговоры через посредников, мало успокоило рынки. Этот шаг рассматривается скорее как тактическая пауза, позволяющая обеим сторонам перегруппироваться, сохраняя при этом неразрешенный конфликт. События на местах явно указывают в этом направлении. Заявление Ирана об ограничении доступа через Ормузский пролив для судов, связанных с США, Израилем и их союзниками, представляет собой значительную эскалацию экономического давления. Хотя это и не полная блокада, она вносит целенаправленные сбои в работу одного из важнейших энергетических узлов мира. Одновременно продолжается военная активность в регионе, что предполагает параллельное развитие дипломатии и эскалации, а не их альтернативность. Эта комбинация именно то, что приближает мировую экономику к «стагфляции 1970-х».

Рыночное ценообразование все больше соответствует стагфляционному исходу, чему способствует четко выраженная динамика «двойного удара». Доходность казначейских облигаций растет одновременно с ценами на нефть, что отличается от традиционной модели кризиса, когда облигации дорожают как безопасный актив. Доходность 10-летних казначейских облигаций США на прошлой неделе достигла 4.44%, и рынки теперь ожидают движения к 4.5%, отражая растущие опасения относительно устойчивости инфляции. В то же время энергетические рынки сигнализируют об усилении дефицита предложения. WTI вновь поднялась выше $100 после отскока от $85.11, и прорыв уровня $102.31, вероятно, приведет к движению к максимуму $119.45. Brent также восстановил сильный восходящий импульс, поднявшись с $96.26 до уровня выше $110, и готовится к повторному тестированию отметки $119.70. Эти движения предполагают, что рынки больше не учитывают временное нарушение, а скорее устойчивое ограничение предложения.

Рынки акций реагируют соответствующим образом. Индекс DOW за неделю снизился на -0.9%, приближаясь к критическому уровню поддержки 45 000, в то время как S&P 500 упал на -2.15% и приближается к психологическому порогу 20 000. Слабость отражает не только более высокие ставки дисконтирования, но и переоценку устойчивости прибыли в более сложной макроэкономической среде.

Политический парадокс и новая стратегия центробанков

Возникновение стагфляционной среды порождает классический «политический парадокс». В отличие от обычного спада, когда центральные банки могут снижать ставки для поддержки роста, или типичного инфляционного всплеска, когда ужесточение может охладить спрос без существенных компромиссов, стагфляция ставит политиков перед бинарным выбором. Им приходится либо ужесточать политику, рискуя усугубить экономический спад, либо мириться с ростом инфляции, рискуя ее закреплением.

История служит ясным предостережением. В 1970-х годах Федеральная резервная система под руководством Артура Бернса пыталась управлять компромиссом между безработицей и инфляцией, сохраняя слишком мягкую политику перед лицом растущего ценового давления. Такой подход позволил инфляционным ожиданиям расти, даже когда экономика стагнировала, что в конечном итоге потребовало гораздо более агрессивного ужесточения позднее. Только когда Пол Волкер резко повысил ставки, инфляция была взята под контроль, но ценой глубокой рецессии. Современные центральные банки вряд ли повторят эту ошибку. Политики широко рассматриваются как ученики той эпохи, с явным уклоном в сторону более ранних, а не более поздних действий. Преобладающее мнение заключается в том, что инфляция, однажды закрепившись, гораздо более разрушительна, чем циклический спад, что смещает баланс рисков в сторону превентивного ужесточения.

Рыночные ожидания уже корректируются. Повествование сместилось с ожиданий снижения ставок на возможность возобновления ужесточения, особенно по мере роста риска вторичных инфляционных эффектов от цен на энергоносители. Например, в Европе некоторые экономисты теперь указывают на возможность нескольких повышений ставок ЕЦБ в апреле и июне. Это создает основу для иного политического пути по сравнению с 1970-ми годами. Вместо продолжительного периода политики «стоп-иди», центральные банки, скорее всего, будут проводить решительный цикл ужесточения, даже если это приведет к ослаблению роста. По сути, политики, похоже, готовы спровоцировать «легкую рецессию» сегодня, чтобы избежать более серьезной и продолжительной коррекции в будущем.

Отличия от 1970-х: как ведут себя активы

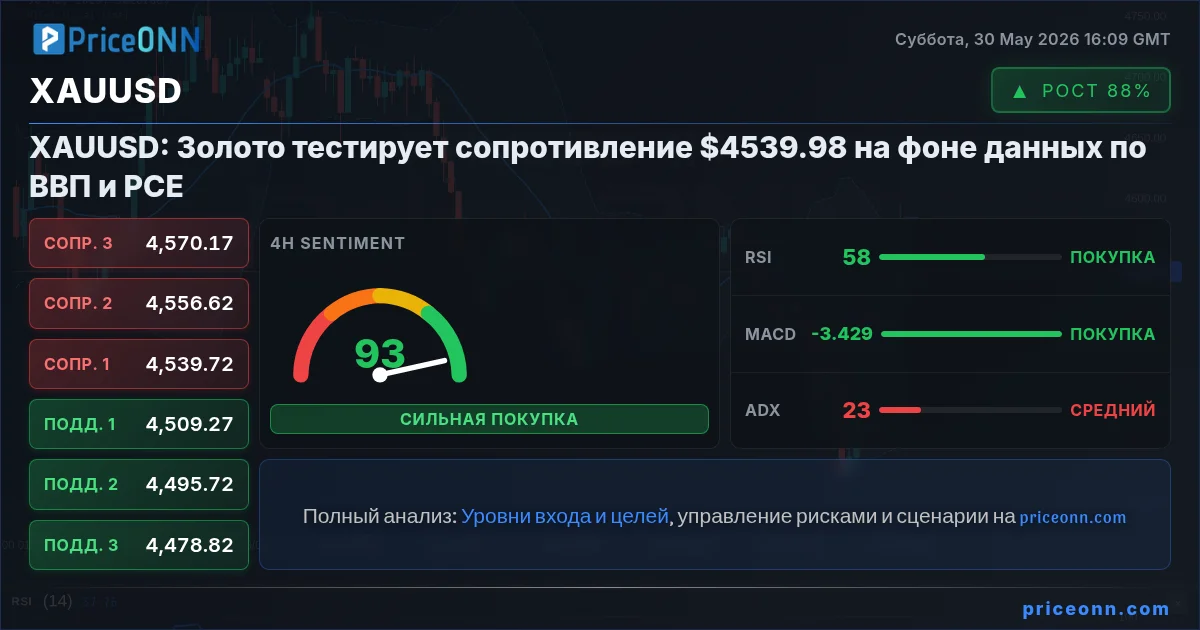

Ключевое отличие сегодняшней ситуации от 1970-х годов заключается в том, как монетарная политика влияет на динамику активов. Тогда задержки и непоследовательное ужесточение позволили инфляции обесценить реальную доходность на всех рынках. На этот раз, поскольку центральные банки действуют более решительно, поведение активов, вероятно, будет кардинально отличаться от исторического сценария. Золото, неоспоримый «король» 1970-х, может не иметь такого же доминирования в этом цикле. В ту эпоху золото выросло с $35 до $850 на фоне ускорения инфляции и глубокого ухода реальных ставок в отрицательную зону. Сегодня, однако, ситуация совершенно иная. Поскольку ожидается, что центральные банки будут поддерживать более высокие процентные ставки для борьбы с инфляцией, альтернативные издержки хранения не приносящих доход активов растут. В результате потенциал роста золота, вероятно, будет ограничен, а не взрывным.

Товары, особенно энергоносители, по-прежнему готовы к опережающей динамике, но в более концентрированном виде. В 1970-х годах широкий рост товарных цен был обусловлен повсеместным дефицитом предложения. Напротив, сегодняшняя ситуация характеризуется более целенаправленными сбоями, особенно в нефтяном и энергетическом секторах. Структурные изменения, включая рост возобновляемых источников энергии и повышение эффективности благодаря технологиям, предполагают, что, хотя цены на энергоносители могут значительно вырасти, бум на сырьевые товары вряд ли будет столь же широкомасштабным.

Рынки акций сталкиваются с более сложным прогнозом. В 1970-х годах акции приносили низкую реальную доходность, но номинальные цены в основном оставались в боковом тренде, поскольку Федеральная резервная система колебалась между ужесточением и смягчением политики. На этот раз отсутствие политики «стоп-иди» увеличивает риск более резкой коррекции. Поскольку центральные банки поддерживают ограничительные условия, а маржа прибыли находится под давлением, акции, скорее всего, столкнутся с решительной коррекцией, а не с продолжительным боковым трендом.

Доллар может стать явным структурным победителем. В 1970-х годах доллар ослаб из-за краха Бреттон-Вудской системы и роста инфляции. Сегодня ситуация обратная. Поскольку США выигрывают от энергетической независимости и относительно более высоких процентных ставок, доллар укрепляется, поддерживаемый как фундаментальными факторами, так и политической динамикой. В этом смысле доллар превратился из «проблемы» в глобальный «разрушительный шар». По мере продолжения ужесточения политики и притока капитала в поисках доходности и стабильности, сила доллара, вероятно, останется определяющей чертой этого стагфляционного режима, усиливая давление на другие валюты и глобальные финансовые условия.

«Тройная угроза» на горизонте: ключевые уровни для наблюдения

Рынки сходятся к критической «тройной угрозе», которая определит, полностью ли укоренится режим стагфляции: Brent на уровне $120, DOW на отметке 45 000 и доходность 10-летних казначейских облигаций США на уровне 5%. Это не просто технические уровни - это макроэкономические пороги, сигнализирующие о переходе от стресса к системному переоценке. Устойчивое движение выше этих маркеров подтвердит, что рынки больше не учитывают временный шок, а скорее структурный дисбаланс.

На энергетических рынках Brent выше $120 будет означать, что перебои в поставках рассматриваются как устойчивые, а не циклические. На этом уровне нефть больше не отражает премию за риск войны - она сигнализирует об ужесточении глобального предложения, что напрямую влияет на инфляционные ожидания и структуры затрат. Это усилит динамику инфляции «медленного кипения», делая все более трудным для центральных банков стабилизацию цен без дальнейшего ужесточения.

Одновременно, прорыв ниже 45 000 по DOW, особенно на фоне растущей доходности, подтвердит, что политика «выше и дольше» активно подрывает оценку акций. Однако наиболее критическим триггером остается рынок облигаций. Решительное движение доходности 10-летних облигаций к 5% или выше создаст риск более широкого «шока VaR», вынуждая институциональных игроков к сокращению позиций и переустанавливая глобальную безрисковую ставку. В таком сценарии комбинированный эффект растущей доходности и падающих акций ознаменует переход к полной рыночной коррекции, обусловленной стагфляцией.

Технический прогноз: фокус на «тройной угрозе»

По мере смещения макроэкономического фона в сторону стагфляционного режима, ценовое движение по ключевым активам приближается к критическим техническим точкам. Структура «тройной угрозы» - акции, доходность и нефть - теперь четко отражена на графиках, с несколькими рынками, тестирующими уровни, которые определят, распространятся ли текущие движения в более широкий структурный сдвиг или стабилизируются в краткосрочной перспективе.

DOW и S&P 500

Снижение DOW с 50 512.79 возобновилось на прошлой неделе и приближается к ключевой зоне поддержки около психологического уровня 45 000. Эта область подкреплена 38.2% коррекцией Фибоначчи от 36 611.78 до 50 512.79 на уровне 45 202.26, а также пиком 2024 года на 45 071.29, что делает ее критической зоной конвергенции. Сильный отскок от этого региона с последующим прорывом сопротивления 46 718.42 предполагает, что давление продаж достигло краткосрочного пика. Такой шаг откроет путь к восстановлению к 55-дневной EMA (сейчас 47 799.33) и, возможно, выше. Однако устойчивый прорыв ниже 45 000 будет сигнализировать о более значительном сдвиге. В этом случае DOW может перейти к развороту восходящего тренда от 36 611.78 (минимум 2025 года), а не просто корректироваться. В таком случае ожидается более глубокое падение до 61.8% коррекции на 41 921.97, или даже ниже, к минимуму многолетнего канала около 40 000.

S&P 500 демонстрирует схожую техническую картину. При сохраняющейся сильной нисходящей динамике, снижение с 24 020.00, вероятно, продолжится к 38.2% коррекции Фибоначчи от 14 784.03 (минимум 2025 года) до 20 465.18. Ключевая зона поддержки находится около психологического уровня 20 000, где 20 204.58 (пик 2024 года) превратился в поддержку. Сильный отскок от этого региона с последующим прорывом сопротивления 22 189.34 предполагает завершение коррекции. Однако решительный прорыв ниже 20 000 откроет двери для более глубоких потерь к 61.8% коррекции на 18 296.68, или даже ниже, к поддержке долгосрочного тренда, которая сейчас составляет около 16 700.

Доходность 10-летних облигаций США и Индекс Доллара

Рост доходности 10-летних казначейских облигаций США с 3.956% остается в фазе ускорения, на что указывает MACD. Хотя возможна краткосрочная волатильность, дальнейший рост предпочтителен, пока 55-дневная EMA (сейчас 4.201%) удерживается. Следующая ключевая цель - сопротивление 4.629%. Уверенный прорыв там укрепит аргументы в пользу того, что 10-летняя доходность фактически продлевает рост с 3.603% (минимум 2024 года) и подготовит дальнейший рост через сопротивление 4.809% для достижения 4.997% (пик 2023 года).

Индекс Доллара на прошлой неделе колебался в установленном диапазоне. При сохранении поддержки 98.49 ожидается дальнейший рост. Рост с минимума 95.55 должен продлиться до ключевого сопротивления на 38.2% коррекции Фибоначчи от 110.17 до 95.55 на уровне 101.13. Реакция оттуда будет важна для определения среднесрочного тренда Индекса Доллара. Что более важно, следует подчеркнуть, что Индекс Доллара только что отскочил от многолетнего минимума канала. Уверенный прорыв 55-месячной EMA (сейчас 102.31) будет означать, что весь нисходящий тренд с 114.77 (пик 2022 года) завершился как трехволновая коррекция до 95.55. Это откроет возможность для возобновления восходящего тренда с 70.69 (минимум 2008 года) через 114.77 в среднесрочной перспективе.

Нефть Brent и WTI, а также USD/CAD

Продолжительный отскок Brent Crude предполагает, что коррекция от 119.24, вероятно, завершилась на уровне 96.26, чуть выше 61.8% коррекции Фибоначчи от 81.41 до 119.24 на отметке 95.86. Ожидается дальнейший рост, пока 55-периодная EMA на 4-часовом графике (сейчас 103.73) удерживается. Следующая цель - повторное тестирование зоны сопротивления 119.24–119.70. Решительный прорыв выше этой области подтвердит возобновление более широкого восходящего тренда.

Резкий отскок WTI Crude указывает на то, что коррекция от 102.31, вероятно, завершилась на уровне 85.11. Непосредственное внимание сосредоточено на сопротивлении 102.31. Уверенный прорыв выше этого уровня возобновит отскок от 76.76, нацеливаясь на 100% проекцию от 76.76 до 102.31 от 85.11 на уровне 110.66, с дальнейшим потенциалом роста к повторному тестированию максимума 119.45.

USD/CAD продемонстрировал ускорение роста с 1.3480 на прошлой неделе. Первоначальный прогноз остается восходящим на этой неделе до 38.2% коррекции Фибоначчи от 1.4791 до 1.3480 на уровне 1.3981. Решительный прорыв там будет аргументом в пользу того, что нисходящий тренд от 1.4791 уже разворачивается, и нацелится на 61.8% коррекцию на 1.4290. Снизу, прорыв ниже незначительной поддержки 1.3844 сначала сделает внутридневной прогноз нейтральным. Но риск останется на стороне роста, пока сопротивление 1.3751, ставшее поддержкой, удерживается в случае отката. В более широкой картине ценовое движение от 1.4791 рассматривается как коррекционный паттерн для всего восходящего тренда от 1.2005 (минимум 2021 года). Возможно более глубокое падение, по мере расширения паттерна, до 61.8% коррекции от 1.2005 до 1.4791 на уровне 1.3069. Однако прорыв сопротивления 1.3927 будет аргументом в пользу того, что коррекция завершилась трехволновым снижением до 1.3480. Дальнейший прорыв 1.4139 подтвердит это и приведет к повторному тестированию максимума 1.4791. В долгосрочной перспективе, растущая 55-месячная EMA (сейчас 1.3574) остается неизменной. Таким образом, восходящий тренд с 0.9056 (минимум 2007 года) все еще может продолжаться. Однако, учитывая условие медвежьей дивергенции MACD, устойчивая торговля ниже 55-месячной EMA будет аргументом в пользу того, что восходящий тренд завершился пятиволновым ростом до 1.4791, и среднесрочный прогноз станет медвежьим для коррекции до 38.2% от 0.9056 до 1.4791 на уровне 1.2600.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяПара USDJPY приближается к уровням, вызвавшим интервенции японских властей, на фоне ожиданий повышения ставки ЕЦБ и расхождений в политике центробанков.

Несмотря на продолжающуюся напряженность между США и Ираном, финансовые рынки демонстрируют удивительное спокойствие, опираясь на слова президента Трампа о скором урегулировании.

Пара USD/CAD демонстрирует признаки слабости на фоне сокращения ВВП Канады на -0.1% в первом квартале и неопределенности в торговле. Надежды на перемирие на Ближнем Востоке временно снизили цены на нефть, но ситуация остается волатильной.

На прошлой неделе доллар США продемонстрировал заметное снижение, поскольку рынки учли возможность дипломатического урегулирования конфликта между США и Ираном, что привело к падению цен на нефть и доходности гособлигаций. Этот сдвиг настроений указывает на отход от опасений стагфляции в сторону более стабильного экономического прогноза.

Рынок труда Канады демонстрирует признаки стабилизации. Аналитики прогнозируют снижение уровня безработицы до 6,8% в мае благодаря ожидаемому созданию 25 000 новых рабочих мест, что может поддержать канадский доллар.

Слабый внутренний спрос и неопределенность давят на канадский доллар, но предстоящие торговые переговоры могут стать катализатором для восстановления.

Рынки закладывают в цены возможное снижение напряженности в конфликте США и Ирана, что привело к резкому падению цен на нефть и ослаблению доллара США на фоне продвижения дипломатических усилий.

Экономика Канады замедлилась в начале 2026 года, но майские данные по рынку труда ожидаются умеренно позитивными. Аналитики прогнозируют снижение уровня безработицы до 6,8%.

Финансовые рынки на прошлой неделе отреагировали на слухи о возможном дипломатическом разрешении конфликта между США и Ираном. Это привело к снижению цен на нефть, доходностей облигаций и курса доллара, поскольку инвесторы начали закладывать в цены сценарий нормализации потоков энергоносителей.

Пара USD/CAD испытывает давление из-за признаков замедления экономики Канады, где ВВП в первом квартале сократился на 0.1%. Торговая неопределенность усугубляет ситуацию.

Аналитики ожидают умеренный рост числа рабочих мест в Канаде в мае, около 25 000, и возможное снижение уровня безработицы до 6.8%.

Пара AUD/USD демонстрирует восстановление после отката от 0.7277, удержав поддержку 55-дневной EMA на уровне 0.7076. Краткосрочные перспективы смещаются в сторону роста с целью повторного тестирования максимума 0.7277.