Золото против доллара: вечная дилемма для турецких инвесторов

Всесторонний анализ дилеммы выбора между золотом и долларом для турецких инвесторов, охватывающий историческую динамику, скрытые издержки, цифровые альтернативы и стратегии диверсификации. Узнайте, как принимать обоснованные решения, исходя из ваших индивидуальных обстоятельств и толерантности к риску.

Введение: Вечный вопрос

В Турции вопрос о том, инвестировать ли в золото или в доллар, является повсеместным. От семейных посиделок до обедов на работе, даже случайные разговоры часто вращаются вокруг этого фундаментального выбора: «Стоит ли мне покупать золото или доллары?» Этот вопрос глубоко укоренился в турецком сознании, как реакция на десятилетия высокой инфляции, волатильности валюты и экономической неопределенности. В этой среде основная забота среднего гражданина проста: «Как я могу защитить стоимость своих денег?»

Однако ответ не так прост, как просто выбрать «золото» или «доллар». Варианты внутри каждого класса активов разнообразны. С золотом можно рассмотреть физическое золото от ювелира, золотые слитки из банка или торговлю XAUUSD на фондовой бирже. Точно так же инвестиции в доллар представляют собой сложности, от хранения наличных денег до открытия валютного депозитного счета или срочного депозита.

В этой статье мы рассмотрим вечную дилемму, с которой сталкиваются турецкие инвесторы, со всех сторон. Мы сравним историческую динамику золота и доллара, рассмотрим различия между физическим и цифровым золотом, раскроем скрытые издержки покупки золотых украшений и, самое главное, объясним, как использовать эти два инвестиционных инструмента не как конкурентов, а как взаимодополняющие компоненты диверсифицированного портфеля. Мы также рассмотрим текущие рыночные данные, включая цену XAUUSD, которая в настоящее время составляет 5173.13, и потенциальное влияние предстоящих событий экономического календаря.

Два рефлекса в ДНК турецкого инвестора

В Турции слово «инвестиции» сразу вызывает в воображении образы золота и долларов. Это не случайно. Это рефлекс выживания, усвоенный из десятилетий экономического опыта.

Золото: Доверие, унаследованное от бабушек

В турецком обществе золото - это больше, чем просто инвестиционный инструмент. Это культурный символ. От браслетов, подаренных на свадьбах, до золотых монет, помещенных под подушку новорожденного, золото представляет собой физическое проявление сберегательной традиции, передаваемой из поколения в поколение. Эта культурная связь повышает доверие к золоту за рамки чисто финансовых расчетов. Для многих турецких инвесторов покупка золота - это не просто решение по портфелю, но и связь с традициями и чувство безопасности. Мысль: «По крайней мере, у меня есть мое золото», поддерживала семьи по всей Анатолии на протяжении веков.

Доллар: Щит от инфляции

Доллар, особенно с 1990-х годов, стал наиболее практичным щитом от инфляции для турецкого народа. В периоды трехзначной инфляции люди, которые конвертировали свою зарплату в доллары в день выплаты, могли сохранить свою покупательную способность к концу месяца. Кризис 2001 года, валютный шок 2018 года, эпоха пандемии - в каждом крупном экономическом потрясении те, кто держал доллары, чувствовали себя намного лучше, чем те, кто оставался в турецких лирах. Этот опыт оставил глубокий след в коллективной памяти. Вера в то, что «доллар всегда побеждает», по сути, является обратным наблюдением: «турецкая лира всегда теряет ценность».

Что говорят цифры? Историческое сравнение

Давайте отбросим эмоциональные связи и культурные привычки и посмотрим на цифры объективно. Как золото и доллар показали себя по отношению к турецкой лире за последние 10, 20 и 30 лет?

Последние 10 лет (2016-2026)

В начале 2016 года грамм золота стоил около 115-120 турецких лир. К 2026 году эта цифра значительно умножилась. Доллар, аналогично, резко вырос примерно с 2,90 турецких лир за тот же период. Оба актива обеспечили существенную прибыль в турецких лирах. Однако золото, особенно после 2020 года, превзошло доллар из-за роста мировых цен на золото и обесценивания турецкой лиры. Причина проста: золото работает с двойным двигателем. Цена на золото увеличивается как при росте международной цены на золото, так и при обесценивании турецкой лиры. Доллар, с другой стороны, работает только с одним двигателем - обесцениванием турецкой лиры.

Долгосрочная перспектива

С 30-летней перспективы и золото, и доллар обеспечили поразительную прибыль по отношению к турецкой лире. Однако долгосрочная динамика золота, особенно в сочетании с суперциклом на международном рынке золота с начала 2000-х годов, превзошла доллар. Важным моментом здесь является то, что прошлые результаты не гарантируют будущих результатов. Превосходство золота над долларом во многом зависит от долгосрочной восходящей тенденции мировых цен на золото. Если международная цена на золото упадет, цена на золото в турецких лирах также может снизиться, как это произошло в период с 2013 по 2015 год.

Золото ювелира: Скрытые издержки

В Турции многие люди до сих пор думают о ювелирах, когда думают о золоте. Золотые монеты, ползолотые монеты, полные золотые монеты, браслеты - это материальные инвестиции, которые можно держать и хранить в сейфе. Но под, казалось бы, простой структурой золота ювелира скрываются значительные скрытые издержки.

Стоимость работы (спред)

Когда вы покупаете золото у ювелира, вы платите плату за работу (спред) сверх чистой стоимости золота. Эта плата варьируется в зависимости от продукта. Она может составлять около 3-5% для золотой монеты, но может вырасти до 15-30% для богато украшенного браслета или цепочки. Это означает, что если вы купили золотую монету за 3000 турецких лир, а стоимость работы составляет 5%, то фактическая стоимость золота составляет 2850 турецких лир. Если вы хотите продать ее обратно в тот же день, ювелир предложит вам 2850 турецких лир или меньше. Таким образом, вы начинаете с потери 5-10% еще до выхода из магазина. Эта стоимость может показаться незначительной в небольших количествах, но для тех, кто регулярно накапливает золото, она представляет собой значительную потерю с годами.

Неопределенность чистоты и каратности

Трудно узнать, действительно ли золотое изделие, которое вы покупаете у ювелира, имеет заявленную каратность. Действительно ли браслет, продаваемый как 22 карата, имеет 22 карата? В большинстве случаев это так, но случаи подделки не являются неслыханными. Этот риск возрастает, особенно при покупке золота из ненадежных источников. Золото монетной чеканки (республиканское, ата, четверть, половина, полное) более надежно в этом отношении, поскольку имеет стандартный вес и чистоту. Но всегда есть степень неопределенности в обработанном ювелирном золоте.

Риск хранения

Поскольку физическое золото является физическим активом, оно несет риск кражи, потери и повреждения. Хранение его дома в сейфе является решением, но домашние сейфы обеспечивают ограниченную защиту от профессиональных попыток кражи. Аренда банковского сейфа добавляет дополнительную стоимость и ограничивает ваш доступ к золоту.

Проблема ликвидности

Кому вы продадите свои золотые монеты, когда вам срочно понадобятся наличные в 11:00 вечера в субботу? Ювелирные магазины закрыты. Продажа среди знакомых может быть ненадежной. Одним из самых больших недостатков физического золота является то, что оно не является ликвидным 24/7.

Банковское золото: Альтернатива ювелирам

Для инвесторов, которые осведомлены о недостатках золота ювелира, банки предлагают вариант золотого счета. На этих счетах вы можете покупать и продавать золотые слитки, запрашивать физическую доставку или открывать золотой счет до востребования/срочный золотой счет.

Преимущества

В банковских золотых счетах нет стоимости работы. Спред покупки-продажи обычно ниже, чем у ювелира. Вы можете совершать сделки 24/7 в цифровой среде, из мобильного банкинга. Нет риска физического хранения, и он подлежит надзору BRSA.

Недостатки

Самым большим недостатком банковских золотых счетов является то, что они не покрываются страхованием вкладов. То есть, если банк обанкротится - даже теоретически - активы на вашем золотом счете не находятся под гарантией TMSF. Это важный фактор риска, особенно для инвесторов, работающих с большими суммами.

Кроме того, спред покупки-продажи, применяемый банками, хотя и ниже, чем у ювелиров, высок по сравнению со спредами на международных рынках. А в случае досрочного погашения срочных золотых счетов проценты могут быть потеряны.

Цифровое золото и XAUUSD: Подход нового поколения

С развитием технологий инвестиции в золото больше не ограничиваются покупкой физического металла. Покупка и продажа золота через цифровые платформы быстро распространяется, особенно среди инвесторов молодого поколения.

Золотые фонды Borsa Istanbul (BIST)

Золотые фонды (ETF), торгуемые на Borsa Istanbul, позволяют вам инвестировать в физическое золото. Эти фонды держат реальное золото в своих портфелях, и их цены за единицу следуют за ценой золотых слитков. Преимущества включают низкие издержки, высокую ликвидность и мгновенную торговлю в часы работы биржи.

XAUUSD: Прямой доступ к мировому рынку золота

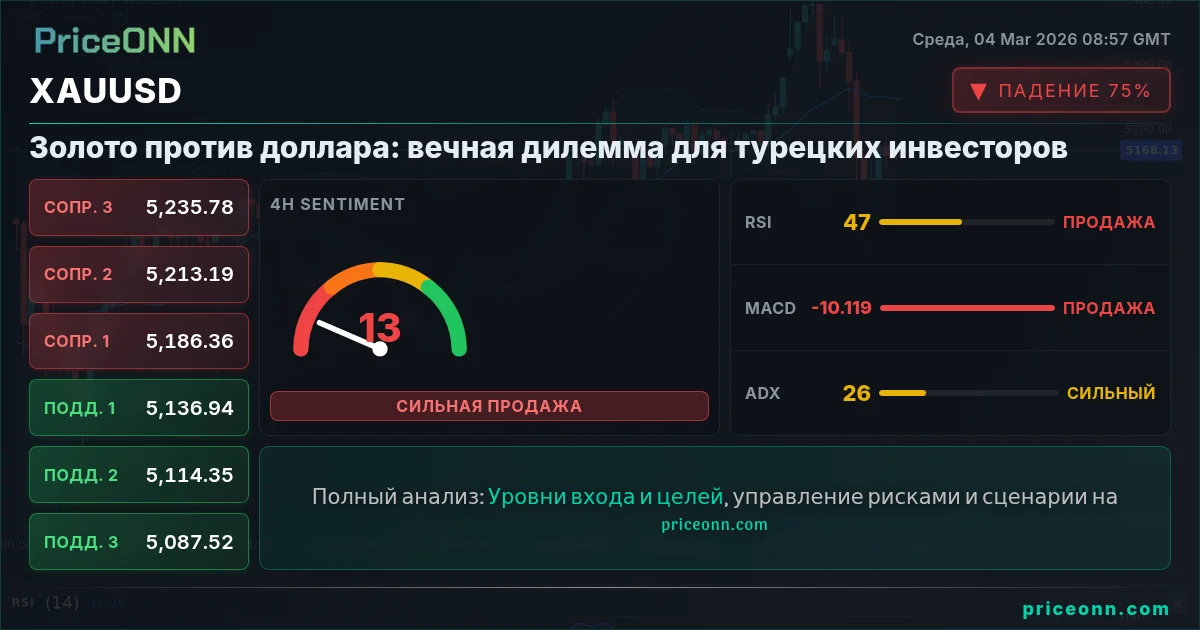

XAUUSD выражает цену золота в долларах США на международном рынке. Торговля XAUUSD через платформы Forex является наиболее сложной и ликвидной формой инвестиций в золото. Текущая цена XAUUSD составляет 5173.13. Технический анализ 1-часового таймфрейма предполагает нейтральный тренд с уровнями поддержки на 5134.96, 5109.72 и 5097.09 и сопротивлением на 5172.83, 5185.46 и 5210.7. 1-дневный таймфрейм показывает восходящий тренд с поддержкой на 4930.13, 4772.09 и 4547.33 и сопротивлением на 5312.93, 5537.69 и 5695.73.

Уникальные преимущества XAUUSD включают:

- Круглосуточный доступ: Рынок Forex открыт 24 часа в сутки в течение недели. Вы можете мгновенно занять или выйти из позиции, когда в середине ночи происходит развитие на рынке. Даже когда ювелирный магазин закрыт или банковское приложение находится на техническом обслуживании, рынок XAUUSD работает.

- Двусторонняя торговля: Вы получаете прибыль только тогда, когда цена растет в физическом золоте. В XAUUSD у вас также есть возможность получать прибыль, когда цена на золото падает (короткая позиция). Это большое преимущество, особенно в периоды волатильности.

- Кредитное плечо: Используя кредитное плечо на платформах Forex, вы можете открывать позиции выше своего капитала. Например, с кредитным плечом 1:100 вы можете управлять позицией в 100 000 долларов США с залогом в 1000 долларов США. Но это кредитное плечо поставляется с предупреждением: Кредитное плечо увеличивает вашу прибыль так же, как оно увеличивает ваши убытки. Использование кредитного плеча без управления рисками может быстро истощить ваш счет.

- Минимальная стоимость: В транзакциях XAUUSD нет таких затрат, как работа ювелира или спред банковского золотого счета. Вы платите только чрезвычайно низкий спред (разница между покупкой и продажей) и комиссию, если таковая имеется. Преимущество в стоимости очень очевидно для инвесторов, торгующих с большими суммами.

- Точное определение размера позиции: При покупке золота у ювелира наименьшей единицей является четверть золота. В банковском золотом счете это обычно минимум 1 грамм. В XAUUSD вы можете открывать очень маленькие позиции, начиная с 0,01 лота (примерно один процент от 1 унции). Это позволяет вам сделать управление рисками намного более точным.

Недостатки XAUUSD

Как и любой инвестиционный инструмент, XAUUSD имеет недостатки, и опасно торговать, не зная их.

- Риск кредитного плеча: Кредитное плечо, о котором мы упоминали выше, может быть разрушительным, если использовать его неконтролируемо. Вы можете потерять весь свой счет в одно мгновение. Этого риска определенно нет в физическом золоте - стоимость золотой монеты может упасть, но она не падает до нуля.

- Риск платформы и брокера: Вам нужен форекс-брокер для торговли XAUUSD. Выбор нерегулируемого или ненадежного брокера может привести к полной потере ваших денег. Следует отдавать предпочтение брокерам, лицензированным CMB или контролируемым международными регуляторами (FCA, ASIC, CySEC).

- Нет физического актива: У вас нет физического золота в руках, когда вы покупаете XAUUSD. Это психологический недостаток для некоторых инвесторов. Гарантия того, что «по крайней мере, у меня есть мое золото», не ощущается в цифровой позиции.

- Требуются знания и опыт: Вам не нужны технические знания, чтобы купить физическое золото - вы идете к ювелиру, покупаете его и приходите домой. Торговля XAUUSD, с другой стороны, требует определенного уровня знаний в техническом анализе, фундаментальном анализе, управлении рисками и использовании платформы.

Инвестиции в доллар: Не так просто, как вы думаете

Когда упоминается «покупка долларов», большинство людей думают о покупке наличных долларов в обменном пункте. Но существует множество различных форм инвестиций в доллар, и каждая имеет свои преимущества и недостатки.

Наличный доллар (под подушкой)

Это самый традиционный метод. Вы покупаете наличные доллары в обменном пункте или банке и храните их дома. Преимущество заключается в прямом доступе и независимости от какого-либо учреждения. Недостатки очевидны: риск кражи, отсутствие процентного дохода против инфляции и риск поддельных денег.

Но самый большой недостаток обычно упускается из виду: Наличные доллары не обеспечивают никакой прибыли в долларовом выражении. То есть, вы становитесь богаче в турецких лирах по мере обесценивания турецкой лиры, но ваши деньги остаются прежними в долларовом выражении. Даже когда учитывается инфляция в США, ваш наличный доллар фактически теряет ценность.

Валютный депозит

Вы можете получать проценты на свой доллар, открыв валютный депозитный счет в банке. Это более разумная стратегия, чем хранение наличных денег, потому что вы, по крайней мере, получаете прибыль в долларовом выражении. Однако процентные ставки по валютным депозитам, предлагаемые банками в Турции, обычно ниже инфляции в США. Таким образом, реальная отдача ограничена.

Кроме того, валютные депозиты покрываются гарантией TMSF, но существует лимит гарантии. Существует банковский риск для сумм, превышающих этот лимит.

Еврооблигации и облигации, номинированные в долларах

Для более искушенных инвесторов облигации, номинированные в долларах (еврооблигации), выпущенные Турцией или частным сектором, являются вариантом. Они обеспечивают фиксированный процентный доход в долларовом выражении, и вы получаете свою основную сумму обратно при погашении. Однако следует учитывать такие факторы, как кредитный риск (риск того, что эмитент не сможет произвести платежи) и риск процентной ставки.

Долларовая позиция на Forex (USDTRY)

Вы можете инвестировать в доллары, открыв длинную (покупка) позицию в паритете USDTRY на платформах Forex. Однако к этому методу следует подходить с осторожностью из-за затрат на своп. Ежедневная стоимость свопа при удержании длинной позиции в USDTRY проистекает из разницы процентных ставок между TL и USD, и эта стоимость может быть довольно высокой, особенно в периоды высоких процентных ставок. Forex, как правило, не является подходящим инструментом для долгосрочных инвестиций в доллар.

Золото против доллара: Кто побеждает в каком сценарии?

Чтобы правильно оценить эти два инвестиционных инструмента, необходимо понимать, как они ведут себя в различных экономических сценариях.

Сценарий 1: TL обесценивается, мировое золото растет

Это любимый сценарий турецкого инвестора в золото. И обесценивание турецкой лиры, и рост международных цен на золото отправляют цену на золото ввысь, как ракету. В этом сценарии золото явно превосходит доллар.

Победитель: Золото

Сценарий 2: TL обесценивается, мировое золото падает

Этот сценарий более сложный. Обесценивание турецкой лиры тянет цену на золото вверх, в то время как падение международных цен тянет ее вниз. Результат зависит от того, какая из двух сил сильнее. Доллар, с другой стороны, напрямую выигрывает от обесценивания турецкой лиры.

Победитель: Обычно доллар, но это зависит от ситуации

Сценарий 3: TL стабильна, мировое золото растет

Если турецкая лира неожиданно остается стабильной или укрепляется (что редко, но не невозможно), доходность доллара в турецких лирах остается ограниченной или может стать отрицательной. Однако рост мирового золота также повышает цену на золото в турецких лирах.

Победитель: Золото

Сценарий 4: TL стабильна, мировое золото падает

Этот сценарий может стать кошмаром для турецкого инвестора в золото. Нет поддержки от обесценивания турецкой лиры, и международные цены на золото падают. Цена на золото также падает в турецких лирах. В течение этого периода доллар также остается прежним в турецких лирах, но, по крайней мере, он может обеспечить доход от депозитных процентов.

Победитель: Доллар (с процентным доходом)

Сценарий 5: Глобальный кризис, спрос на безопасную гавань

Во время глобальных финансовых кризисов, периодов неопределенности и геополитической напряженности золото исторически показывало хорошие результаты. Доллар также имеет статус безопасной гавани, но золото обычно обеспечивает более сильную защиту.

Победитель: Золото (обычно)

Скрытая переменная: Инфляция

Существует крайне важная переменная, которую часто упускают из виду в обсуждении золота против доллара в Турции: высокая инфляция в Турции.

При расчете доходности в турецких лирах необходимо вычесть инфляцию. Допустим, золото выросло на 40% в турецких лирах за один год. Но если инфляция в Турции составляет 50% за тот же период, вы фактически потеряли 10% в реальном выражении. Мысль о том, что «мое золото подорожало», вводит в заблуждение, когда вы не учитываете инфляцию.

То же самое верно и для доллара. Если доллар вырос на 30%, а инфляция составляет 50%, даже доллар не смог полностью защитить вас в реальном выражении.

Проведение этого расчета жизненно важно, особенно для долгосрочного инвестиционного планирования. Вы должны сосредоточиться на реальной доходности, а не на номинальной доходности. И с этой точки зрения ни золото, ни доллар в одиночку не могут быть достаточными - потребность в диверсификации становится еще более очевидной.

Ювелир, банк или XAUUSD? Сравнительная таблица

Когда мы ставим эти три метода инвестирования в золото рядом, картина становится ясной.

- С точки зрения стоимости: Золото ювелира - самый дорогой вариант (3-30% за работу). Банковское золото находится на среднем уровне. XAUUSD - самый дешевый вариант.

- С точки зрения ликвидности: Золото ювелира имеет самую низкую ликвидность (ограничено рабочим временем). Банковское золото более ликвидно с мобильным банкингом. XAUUSD предлагает круглосуточную ликвидность.

- С точки зрения риска: Золото ювелира имеет риск физического хранения. Банковское золото не имеет страхования вкладов. XAUUSD имеет риск кредитного плеча и риск брокера.

- С точки зрения требования к информации: Золото ювелира требует наименьшего количества информации. Банковское золото требует базового уровня информации. XAUUSD требует продвинутого уровня знаний и опыта.

- С точки зрения минимальных инвестиций: Минимум - четверть золота у ювелира. Обычно это 1 грамм в банке. В XAUUSD вы можете начать с очень небольших сумм с 0,01 лота.

- С точки зрения двусторонней торговли: Вы получаете прибыль только от роста золота ювелира и банка. В XAUUSD есть возможность получать прибыль как от роста, так и от падения.

Уровень знаний, толерантность к риску и инвестиционный горизонт каждого инвестора различны. Поэтому не существует единого «правильного» варианта - есть правильный вариант для вас.

Не «Или», а «И»: Сила диверсификации

Вот, пожалуй, самое важное сообщение статьи: Рассматривать золото и доллар как конкурентов - одно из самых больших заблуждений в мире инвестиций.

Знаменитое высказывание Гарри Марковица, основателя современной теории портфеля, все еще применимо: «Диверсификация - единственный бесплатный обед в инвестировании». Вложение всех ваших денег в один актив - будь то золото или доллар - оставляет вас полностью подверженным рискам этого актива.

Вместо этого распределение вашего портфеля по различным классам активов снижает ваш общий риск, оптимизируя при этом вашу потенциальную прибыль.

Примерное распределение может быть следующим:

- Вы можете создать ощутимую сеть безопасности, сохранив часть своего портфеля в физическом золоте (золотые монеты, золотые слитки).

- Вы можете получать процентный доход, сохраняя часть в валютных депозитах.

- Вы можете увеличить потенциальную реальную прибыль, оценив часть в золотых фондах или акциях на BIST.

- И если у вас достаточно знаний и опыта, вы можете создать потенциал для генерации альфа, оценив небольшую часть в активных торговых инструментах, таких как XAUUSD.

Важно, чтобы это распределение подходило для ваших обстоятельств. Портфель 60-летнего человека, собирающегося выйти на пенсию, не может и не должен быть таким же, как портфель 25-летнего человека в начале своей карьеры.

Ловушки, которых следует остерегаться

Есть несколько распространенных ловушек, в которые можно попасть при инвестировании в золото и доллар.

Заблуждение «Золото всегда растет»

Золото имеет солидный послужной список сохранения стоимости в долгосрочной перспективе. Но неправильно говорить, что «оно всегда растет». После достижения примерно 1900 долларов за унцию в 2011 году международная цена на золото упала и опустилась до уровня 1050 долларов в 2015 году. Это падение на 45% и продолжалось в течение 4 лет. Инвестор, который купил золото в 2011 году и должен был продать его в 2015 году, понес серьезные убытки.

Софистика «Покупка долларов - это предательство»

Это утверждение, которое иногда можно услышать в экономических дискуссиях, не является ни рациональным, ни справедливым. Люди имеют право использовать инструменты, которые они считают наиболее подходящими для защиты своих сбережений. Спрос на иностранную валюту является в такой же степени индивидуальным предпочтением, как и барометром экономической уверенности. Винить следует не гражданина, а условия, которые подталкивают гражданина к этому выбору.

Одержимость временем

«Золото сейчас дорогое, позвольте мне купить его, когда оно немного упадет». Сколько раз вы говорили это предложение, а золото продолжало расти вместо падения? Определение времени - это навык, которого даже профессиональные инвесторы не могут последовательно достичь. Вместо этого стратегия инвестирования фиксированной суммы через регулярные промежутки времени (усреднение долларовой стоимости) является гораздо более здоровым подходом. Если вы регулярно покупаете определенное количество золота или долларов каждый месяц, вы со временем смягчите эффект колебаний цен.

Краткосрочное мышление

Инвестиции в золото и доллар - это, по сути, долгосрочные инструменты защиты активов. Использование их для краткосрочных спекуляций - «Я буду держать их в течение недели и продам» - обычно заканчивается разочарованием. Спредовые издержки, налоговые последствия и альтернативные издержки могут серьезно подорвать доходность в краткосрочных движениях.

Динамика, специфичная для Турции

При оценке обсуждения золота против доллара конкретно в Турции необходимо не игнорировать некоторую специфическую для страны динамику. Также крайне важно учитывать предстоящие важные экономические события, такие как публикации в США, запланированные на сегодня, 4 марта 2026 года, включая данные, связанные с расходами на строительство, производственными PMI и заказами на товары длительного пользования. Эти события могут существенно повлиять на стоимость доллара и, следовательно, на динамику уравнения золото против доллара.

Эффект депозита, защищенного от валюты (KKM)

KKM, который был введен в действие в 2022 году, был направлен на обуздание тенденции к долларизации путем предоставления дополнительных доходов по депозитам в турецких лирах, равных увеличению обменного курса. Этот механизм снизил привлекательность хранения долларов в некоторые периоды. Однако устойчивость KKM и его бремя для казны являются предметом споров. Рискованно связывать свои инвестиционные решения с одним нормативным инструментом, потому что такие инструменты могут измениться в одночасье с изменениями политики.

Периоды выборов и политическая неопределенность

В Турции обменные курсы и цены на золото, как правило, увеличиваются в волатильности в периоды выборов. В течение этих периодов могут происходить внезапные и большие движения. Может показаться заманчивым скорректировать свои инвестиционные решения в соответствии с политическим календарем, но это крайне рискованно. Предсказать политические результаты еще сложнее, чем предсказать движения рынка.

Политика Центрального банка

Решения CBRT по процентным ставкам оказывают прямое влияние на обменный курс и косвенно на цену золота. Повышение процентных ставок обычно поддерживает турецкую лиру, замедляя рост доллара и золота в турецких лирах. Снижение процентных ставок, с другой стороны, ослабляет турецкую лиру, подталкивая цену этих активов в турецких лирах вверх. Следование политике центрального банка является одним из основных требований к сознательному инвестору.

Заключительное слово: Правильный вопрос приносит правильный ответ

Вопрос «Золото или доллар?» на самом деле является неправильным вопросом. Потому что этот вопрос предполагает, что вы должны выбрать одну сторону. В то время как правильный вопрос: «Какое распределение портфеля является наиболее подходящим для меня, в соответствии с моими обстоятельствами, толерантностью к риску и инвестиционными целями?»

Ответ на этот вопрос у всех разный. И чтобы найти этот ответ, вам нужно быть честным с самим собой:

- Какой риск вы можете взять на себя - действительно, можете ли вы спать, когда баланс вашего счета падает на 30%?

- Каков ваш инвестиционный горизонт - 6 месяцев, 5 лет, 20 лет?

- Каков ваш уровень инвестиционных знаний - существует огромный пробел в знаниях между покупкой золотой монеты у ювелира и скальпингом XAUUSD.

- Есть ли у вас регулярный источник дохода - или это деньги ваши «последние деньги»?

Ответы, которые вы дадите на эти вопросы, сформируют не ваш выбор между золотом и долларом, а гораздо более всеобъемлющую инвестиционную стратегию.

И помните: Лучшая инвестиционная стратегия - это та, которая позволяет вам спокойно спать по ночам. Ни золото, ни доллар не должны храниться ценой бессонных ночей.

Инвестируйте осознанно. Диверсифицируйте. Придерживайтесь своего управления рисками. И прежде всего - сосредоточьтесь на своих собственных обстоятельствах, а не на том, что делают другие.

Эта статья была подготовлена редакционной командой PriceONN для повышения осведомленности инвесторов. PriceONN не предоставляет инвестиционные консультации; он помогает инвесторам принимать обоснованные решения, предоставляя доступ к точной информации. Транзакции Forex и CFD сопряжены с высоким риском. Прежде чем инвестировать, убедитесь, что вы полностью понимаете риски, и не торгуйте деньгами, которые вы не можете позволить себе потерять.

Отслеживайте рынки в реальном времени

ИИ-анализ и данные в реальном времени.