Frieden am Horizont, Inflation im Nacken: Märkte meiden Iran-Fokus für Fed-Risiken

Marktperspektive: Vom Iran-Konflikt zur Inflationsangst

Zum ersten Mal seit dem Aufflammen des US-Iran-Konflikts Ende Februar können die Finanzmärkte wieder einen echten Weg zum Frieden erkennen. Berichte im Laufe der Woche deuteten darauf hin, dass die Vereinigten Staaten und Iran näher an der Unterzeichnung des Islamabad-Memorandums für eine Verständigung sind als je zuvor seit Beginn der Feindseligkeiten. Dieses Rahmenwerk würde die Kämpfe aussetzen, die Straße von Hormus wieder öffnen und iranische Ölexporte zulassen. Händler reagierten prompt: Der Brent-Rohölpreis fiel von über 98 US-Dollar zu Wochenbeginn auf 86 US-Dollar am Freitag, da die geopolitische Risikoprämie schwand. Diese Erleichterung machte sich auch an den globalen Märkten bemerkbar. US-Aktien verzeichneten eine kräftige Erholung, nachdem sie auf dem Weg zu einer weiteren Verlustwoche schienen. Die Nachfrage nach sicheren Häfen ließ nach und der Dollar schwächte sich gegenüber den meisten wichtigen Währungen ab. Außerhalb der Ölpreismärkte war die Reaktion jedoch spürbar gedämpft. Bedeutende US-Aktienindizes blieben weit unter den Rekordhochs vom Monatsanfang. Der Dollar behauptete sich bequem über den Tiefstständen der Vorwoche gegenüber allen wichtigen Konkurrenten. Gleichzeitig verharrte die Rendite 10-jähriger US-Staatsanleihen trotz des scharfen Rückgangs der Rohölpreise nahe der Marke von 4,5 %. Diese Divergenz offenbart, worauf sich die Anleger derzeit wirklich konzentrieren. Die Märkte fragen nicht mehr, ob der Konflikt enden wird. Stattdessen beginnen sie, die wirtschaftlichen Folgen von über drei Monaten erhöhter Energiepreise, gestörter Lieferketten und steigender Inflationsdruck zu bewerten. Während ein Frieden im Nahen Osten eine wichtige Unsicherheitsquelle beseitigt, kann er den Inflationsschock, der sich bereits in Erzeugerpreisen, Verbraucherpreisen und den Überlegungen der Zentralbanken niedergeschlagen hat, nicht rückgängig machen. Die Kriegsrisikoprämie mag verschwinden, aber die Inflationsprämie erweist sich als weitaus hartnäckiger.

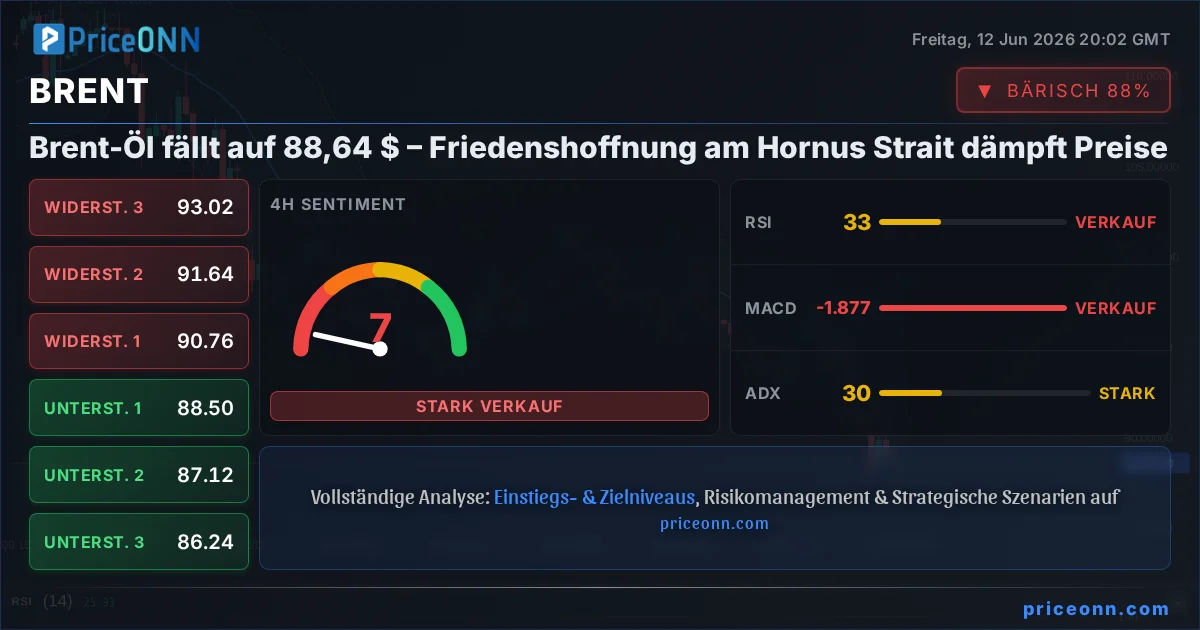

Frieden rückt näher: Ursachen für den Ölpreissturz

Die größte Kursbewegung der Woche fand nicht bei Aktien, Anleihen oder Währungen statt, sondern bei Öl. Der Brent-Rohölpreis stürzte von über 98 US-Dollar auf unter 86 US-Dollar ab, da die Händler aggressiv die geopolitische Risikoprämie abbauten, die sich über mehr als drei Monate Konflikt aufgebaut hatte. Die Geschwindigkeit des Rückgangs spiegelte eine dramatische Neubewertung der Wahrscheinlichkeit eines diplomatischen Durchbruchs zwischen den USA und Iran wider. Zum ersten Mal seit Kriegsbeginn betrachten die Märkte Frieden als Basis-Szenario, nicht nur als Möglichkeit. Im Zentrum des Optimismus steht das vorgeschlagene Islamabad-Memorandum für eine Verständigung. Laut Beamten und Medienberichten von beiden Seiten haben sich die Verhandlungsführer weitgehend auf einen Rahmen geeinigt, der eine 60-tägige Abkühlungsphase vorsieht und die schwierigsten Streitpunkte, einschließlich des iranischen Atomprogramms und eingefrorener Finanzvermögen, auf zukünftige Verhandlungen verschiebt. Der pakistanische Premierminister Shehbaz Sharif, der eine Schlüsselrolle als Vermittler spielte, kündigte an, dass ein Einigungstext erzielt wurde, während der iranische Außenminister Abbas Araghchi sagte, ein Abkommen sei „nie näher gewesen“. US-Beamte schätzten Berichten zufolge, dass die Verhandlungen zu etwa 80 % bis 85 % abgeschlossen sind. Das Rahmenwerk hat erhebliche Auswirkungen auf die globalen Energiemärkte, da es sich direkt mit der Straße von Hormus, der wichtigsten Öltransportroute der Welt, befasst. Gemäß den Berichten würde Iran die Feindseligkeiten einstellen, während des Konflikts eingesetzte Seeminen räumen und die Schifffahrtsvolumina innerhalb von 30 Tagen auf Vorkriegsniveau zurückführen. Im Gegenzug würden die Vereinigten Staaten die Blockade iranischer Häfen aufheben und iranische Ölexporte wieder auf die globalen Märkte zurückkehren lassen. Zusammen würden diese Maßnahmen die Bedenken hinsichtlich Angebotsunterbrechungen drastisch reduzieren und einige der inflationärsten Folgen des Konflikts wirksam umkehren. Natürlich ist die Vereinbarung noch nicht unterzeichnet, und die Verhandlungen bleiben anfällig für Rückschläge in letzter Minute. Aber die Märkte verhalten sich zunehmend so, als ob eine Einigung zustande kommen wird. Der Preisverfall bei Öl spiegelt den wachsenden Glauben wider, dass das Worst-Case-Szenario für die globalen Energieversorgung schwindet. Der Fokus liegt nicht mehr darauf, ob Hormuz geschlossen bleibt. Es geht darum, wie schnell normale Schifffahrts- und Ölströme nach Abschluss eines Abkommens wiederhergestellt werden können. Technisch gesehen nimmt die kurzfristige Baisse bei Brent-Rohöl zu, nachdem die Preise vom fallenden 55-Tage-EMA (jetzt bei 96,80) abgewiesen wurden. Solange der 55-Tage-EMA Aufwärtsversuche begrenzt, ist ein weiterer Rückgang in Richtung der 61,8%-Retracement-Marke von 58,72 auf 119,50 bei 82,04 favorisiert. Bemerkenswert ist, dass dieses Niveau auch mit der unteren Grenze des mittelfristigen Abwärtstrendkanals zusammenfällt, der die Preisentwicklung seit März bestimmt hat, was es zu einer wichtigen Testzone für den aktuellen Abwärtstrend macht. Die Verkaufsdynamik könnte im Bereich von 82 abflauen, da selbst bei einer unterzeichneten US-iranischen Vereinbarung die physische Normalisierung der Ölströme durch die Straße von Hormus allmählich und nicht sofort erfolgen wird. Nichtsdestotrotz würde ein entscheidender Bruch unter 82,04 darauf hindeuten, dass die Händler über diplomatische Zusagen hinausblicken und beginnen, die tatsächliche Angebotsnormalisierung einzupreisen.

Märkte jubeln, aber zurückhaltend: Die Fed im Fokus

Der Fortschritt in Richtung einer US-iranischen Vereinbarung löste eine kräftige Erleichterungsrally an den Aktienmärkten aus, doch die Anleger vermieden es, eine vollständige Risiko-auf-Erzählung zu umarmen. Unter der Oberfläche waren die Märkte merklich vorsichtiger, als die Bewegungen bei den Ölpreisen vermuten lassen. Bedeutende US-Aktienindizes blieben weit unter den Rekordhochs vom Monatsanfang. Der Grund dafür ist einfach: Anleger erkennen, dass die Wiedereröffnung von Hormuz und die Wiederaufnahme der iranischen Ölexporte zwar eine Eskalation des Inflationsschocks verhindern mögen, aber den bereits entstandenen Schaden nicht ungeschehen machen können. Die Weltwirtschaft hat über drei Monate hinweg mit erhöhten Energiekosten, gestörten Schifffahrtsrouten und steigenden Inputpreisen zu kämpfen. Die dieswöchigen US-Inflationsdaten unterstrichen diese Realität. Die Kerninflation beschleunigte sich auf ein Dreijahreshoch von 4,2 %, während die Erzeugerpreise im Jahresvergleich um 6,5 % stiegen, der höchste Wert seit 2022. Dieser Inflationshintergrund hält die Risiken der Fed am Leben. Fed-Fund-Futures preisen eine Wahrscheinlichkeit von etwa 60 % für eine weitere Zinserhöhung bis Jahresende ein, was die Bedenken widerspiegelt, dass die Zentralbank möglicherweise reagieren muss, wenn die Inflation hartnäckiger als erwartet ausfällt. Die Aussicht auf eine straffere Geldpolitik wird wahrscheinlich die Bewertungsexpansion begrenzen und verhindern, dass Aktien die Friedensbotschaft vollständig aufnehmen. Das heißt, selbst wenn sich die geopolitische Situation erheblich verbessert, müssen sich Anleger immer noch mit der Möglichkeit höherer Zinsen für längere Zeit auseinandersetzen. Für den S&P 500 hat sich der technische Ausblick vorsichtiger gestaltet. Der Bruch der Unterstützung bei 7.333,68 deutet darauf hin, dass die Rally von 6.316,91 bei 7.620,90 bereits abgeschlossen ist, mit einer bärischen Divergenz im täglichen MACD. Eine anfängliche Unterstützung bot der 55-Tage-EMA (jetzt bei 7.251,25), die zur Stabilisierung des Pullbacks beitrug. Jeder Erholung dürfte jedoch durch das Rekordhoch von 7.620,90 begrenzt bleiben. Ein weiterer Rückgang in Richtung des 38,2%-Retracements von 6.316,91 auf 7.620,90 bei 7.122,78 wird erwartet, während sich die Korrektur ausdehnt, mit dem Risiko einer tieferen Korrektur in Richtung des 61,8%-Retracements bei 6.815,03, falls Inflation und Fed-Sorgen zunehmen. Für den Dow Jones hat sich das Bild ebenfalls korrigierender gestaltet. Der Bruch der Unterstützung bei 25.888,84 deutet darauf hin, dass der Anstieg von 20.690,25 bei 27.190,21 bereits abgeschlossen ist. Während die Unterstützung vom 55-Tage-EMA (jetzt bei 25.207,98) kam, sollte jede Erholung durch den Höchststand von 27.190,21 begrenzt bleiben. Während sich die Korrekturphase entwickelt, wird ein weiterer Rückgang in Richtung des 38,2%-Retracements von 20.690,25 auf 27.190,21 bei 24.707,22 erwartet. Das Risiko eines tieferen Pullbacks in Richtung des 61,8%-Retracements bei 23.173,13 bleibt ebenfalls bestehen, falls Inflationssorgen weiterhin die Erzählung dominieren.

Öl spricht Frieden, Renditen sprechen Inflation

Eine der wichtigsten Entwicklungen dieser Woche war nicht, was die Renditen von Staatsanleihen taten, sondern was sie nicht taten. Angesichts des Preisverfalls bei Öl und der wachsenden Aussicht auf eine US-iranische Einigung hätten die Anleihemärkte allen Grund gehabt, aggressiv zu rallyen. Stattdessen sank die Rendite der richtungsweisenden 10-jährigen US-Staatsanleihen nur leicht und blieb fest nahe der psychologisch wichtigen Marke von 4,5 %. Der Kontrast zum Öl hätte kaum größer sein können. Während die Rohölmärkte zunehmend Frieden einpreisen, preisen die Anleihemärkte weiterhin hartnäckige Inflation ein. Zusätzlich zu den erhöhten Inflationsdaten zeigt der US-Arbeitsmarkt weiterhin bemerkenswerte Widerstandsfähigkeit. Die Zahl der Beschäftigten außerhalb der Landwirtschaft stieg im Mai um 172.000, mehr als doppelt so viel wie erwartet, während die Arbeitslosenquote mit 4,3 % stabil blieb. Für Anleihehändler sind dies nicht die Zutaten einer sich schnell abkühlenden Wirtschaft. Mit anderen Worten, niedrigere Ölpreise mögen helfen, zukünftige Inflationsrisiken zu reduzieren, aber sie löschen die bereits in Löhnen, Dienstleistungen und Geschäftskosten eingebettete Inflation nicht aus. Der Markt glaubt zunehmend, dass die Fed die Politik restriktiver länger beibehalten muss, auch wenn sie letztendlich eine weitere Zinserhöhung vermeidet. Das erklärt, warum die Renditen von Staatsanleihen trotz verbesserter geopolitischer Bedingungen hartnäckig hoch geblieben sind. Technisch deuten die aktuellen Entwicklungen darauf hin, dass sich die Preisaktionen vom kurzfristigen Hoch bei 4,69 zu einem Seitwärtsmuster entwickeln. Die Spanne ist zwischen der 38,2%-Retracement-Marke von 3,96 auf 4,69 bei 4,41 und dem Hoch von 4,69 festgelegt. Der steigende 55-Tage-EMA (jetzt bei 4,42) könnte die Rendite 10-jähriger Anleihen später zu einer Erholung treiben, um 4,69 erneut zu testen. Nur ein entscheidender Bruch unter 4,41 würde argumentieren, dass die Renditen eine bedeutsamere Umkehr erfahren, die den Weg zur 61,8%-Retracement-Marke bei 4,24 ebnet und möglicherweise eine breitere Verschiebung der Inflations- und Zinsprognose signalisiert.

Dollar-Bewegung: Fed wichtiger als Iran

Der Dollar-Index verbrachte den Großteil der Woche in einer Seitwärtsbewegung, da nachlassende geopolitische Spannungen die Nachfrage nach sicheren Häfen reduzierten. Trotz eines Wochenendes, das niedriger gegenüber den meisten wichtigen Konkurrenten endete, behauptete sich der Greenback bequem über den Tiefstständen der Vorwoche, was darauf hindeutet, dass die Anleger weiterhin zögern, aggressive bärische Positionen einzugehen. Dieses Zögern spiegelt eine wichtige Veränderung im Denken der Märkte wider. Der Greenback sucht zunehmend eine andere Unterstützung: die US-Wirtschaft selbst. Die Inflation liegt weiterhin weit über dem Ziel, die Erzeugerpreise beschleunigen sich weiter und die Arbeitsmarktbedingungen bleiben fest. Die Aussicht auf eine Friedensvereinbarung mag ein Risiko reduzieren, aber sie eliminiert nicht die Möglichkeit, dass die Fed die restriktive Politik länger beibehalten muss als viele Zentralbanken anderswo. In dieser Hinsicht tritt der Dollar in eine neue Phase ein. Wenn die Inflation weiterhin über den Erwartungen liegt und die Renditen von Staatsanleihen hoch bleiben, könnte sich die Erzählung vollständig in Richtung des Risikos einer Fed-Straffung verschieben. Dies würde den Dollar wahrscheinlich unterstützen, selbst in einem Umfeld verbesserter globaler Risikostimmung. Technisch wird ein weiterer Anstieg erwartet, solange die Unterstützung bei 98,75 hält. Ein erneuter Test des Widerstands bei 100,64 sollte als nächstes erfolgen. Ein Bruch wird die 38,2%-Retracement-Marke von 110,71 auf 95,55 bei 101,34 anvisieren. Angesichts des Ölpreisverfalls und der Entspannung der Spannungen im Nahen Osten könnte ein entscheidender Durchbruch durch 101,34 jedoch schwieriger werden. Eine solche Bewegung würde wahrscheinlich eine tiefere Korrektur bei Aktien oder einen vollständigeren Übergang zu einer Fed-gesteuerten Erzählung erfordern, die sich auf hartnäckige Inflation und längerfristig höhere Zinssätze konzentriert.

Wöchentliche Währungsperformance: Zentralbanken wieder am Ruder

Die stärksten Währungen der Woche teilten ein gemeinsames Merkmal: Sie behielten ein gewisses Maß an straffender Flexibilität bei. Der neuseeländische Dollar (Kiwi) führte die Rangliste an, gefolgt vom Britischen Pfund (Sterling) und dem Euro. Im Fall von Sterling boten robuste Wirtschaftsdaten und fortwährende Erwartungen einer möglichen Zinserhöhung durch die Bank of England (BoE) später in diesem Jahr weiterhin Unterstützung. Der Euro profitierte von der Zinserhöhung der Europäischen Zentralbank (EZB) um ein Viertel Prozent und der Botschaft von Falken wie Joachim Nagel, dass zusätzliche Straffungen nicht gänzlich ausgeschlossen werden können. Die Zuwächse des Kiwi waren aus technischer Sicht jedoch weniger überzeugend, da die Währung unter den jüngsten Höchstständen begrenzt blieb und eher Verluste konsolidierte als einen neuen Aufwärtstrend etablierte. Die schwächsten Währungen waren im Allgemeinen mit Zentralbanken verbunden, die fest auf Haltepositionen setzten. Der Ölpreisverfall untergrub direkt eine der wichtigsten Unterstützungsquellen für den kanadischen Dollar (CAD). Doch die Herausforderungen des Loonie reichen über die Energiemärkte hinaus. Die Bank of Canada (BoC) beließ die Zinssätze diese Woche unverändert und bekräftigte ihre Präferenz, vorübergehende Inflationseffekte höherer Ölpreise, wo möglich, zu ignorieren. Der Schweizer Franken (CHF) kämpfte ebenfalls, da die Märkte weiterhin davon ausgingen, dass die Schweizerische Nationalbank (SNB) den Zinssatz für den Rest des Jahres 2026 bei 0 % belassen wird. Der Dollar belegte den drittletzten Platz, aber seine Performance war ermutigender, als die Rangliste vermuten lässt. Der Greenback schloss über den Tiefstständen der Vorwoche gegenüber allen wichtigen Konkurrenten, was die Ansicht bestärkte, dass die jüngste Schwäche lediglich eine Korrektur innerhalb einer breiteren Erholung war. Yen und Aussie schlossen im Mittelfeld.

EUR/USD Wochenausblick

Der EUR/USD-Kurs fiel in der vergangenen Woche leicht auf 1,1499, erholte sich aber seitdem. Die anfängliche Tendenz bleibt diese Woche neutral für Konsolidierungen. Das Risiko bleibt abwärtsgerichtet, solange der Widerstand bei 1,1685 hält. Ein Bruch von 1,1499 wird die Abwärtsbewegung von 1,1848 in Richtung der Unterstützung bei 1,1408 fortsetzen. Ein fester Bruch von 1,1685 würde jedoch darauf hindeuten, dass der Rückgang von 1,1848 abgeschlossen ist und eine stärkere Rally bringen würde. Im größeren Bild deutet die starke Unterstützung durch das 38,2%-Retracement von 1,0176 auf 1,2081 bei 1,1353 darauf hin, dass der Rückgang von 1,2081 eher eine korrigierende Bewegung ist. Starke Unterstützung fand sich auch im 55-Wochen-EMA (jetzt bei 1,1548). Der Fokus liegt wieder auf dem Widerstandsniveau des 1,2er-Cluster-Clusters. Ein entscheidender Bruch dort hätte langfristig bullische Auswirkungen. Nichtsdestotrotz würde ein Bruch der Unterstützung bei 1,1408 die Argumentation für eine mittelfristige Trendumkehr nach unten wiederbeleben. Langfristig ist das 38,2%-Retracement von 1,6039 auf 0,9534 bei 1,2019, das nahe der psychologischen 1,2000-Marke liegt, entscheidend für die Aussichten. Eine Ablehnung durch dieses Niveau würde den jahrzehntelangen Abwärtstrend von 1,6039 (Hoch 2008) intakt halten und die Aussichten bestenfalls neutral halten. Ein entscheidender Bruch von 1,2000/19 würde jedoch eine langfristige bullische Trendumkehr signalisieren und das 61,8%-Retracement bei 1,3554 anvisieren.

Märkte in Echtzeit verfolgen

Stärken Sie Ihre Anlageentscheidungen mit KI-gestützter Analyse und Echtzeit-Preisdaten.

Treten Sie unserem Telegram-Kanal bei

Erhalten Sie aktuelle Marktnachrichten, KI-Analysen und Handelssignale sofort auf Telegram.

Kanal beitretenDer S&P 500 verzeichnet Gewinne, angetrieben durch die erfolgreiche SpaceX-Emission, positive Wirtschaftsdaten und nachlassende geopolitische Spannungen im Nahen Osten, was die Hoffnung auf zukünftige Zinssenkungen durch die Fed nährt.

Ein überraschendes US-Iran-Zwischenabkommen hat eine starke „Risk-On“-Rally ausgelöst, wobei NASDAQ 100 Futures um 3% und S&P 500 Futures um 2% stiegen. Die Märkte bauen geopolitische Risikoprämien ab, doch die Fortschritte bleiben anfällig für Umkehrungen, da ein formeller Deal fehlt.

Die Bank of Japan signalisiert eine Bereitschaft zur Anpassung ihrer ultra-lockeren Geldpolitik inmitten steigenden Inflationsdrucks und eines schwachen Yen. Gleichzeitig gerät der US-Dollar aufgrund geopolitischer Entspannung und Unsicherheiten über die Fed-Politik unter Druck.

Die Eurozone verzeichnete im April ein Handelsbilanzdefizit von 1,0 Mrd. EUR, ein deutlicher Rückgang gegenüber dem Vorjahresüberschuss von 8,7 Mrd. EUR. Starke Importnachfrage überkompensierte das Exportwachstum und belastete die Handelsbilanz.

Ein überraschender Friedensdeal zwischen den USA und dem Iran, der die Straße von Hormuz öffnet, sorgt für Entspannung an den Märkten. Bitcoin zeigt sich an einer wichtigen technischen Marke stabil und könnte von der verbesserten Risikobereitschaft profitieren.

Die Marktkapitalisierung der Kryptowährungen stieg um 1,8% auf 2,24 Billionen USD, angetrieben durch eine vorläufige Einigung zwischen den USA und Iran. Bitcoin verzeichnete einen Zuwachs von 2,4% und nähert sich der Marke von 66.000 USD.

Der EUR/USD-Kurs startet die Woche um 1.1468. Anleger blicken gespannt auf die US-Iran-Atomgespräche und die Zinsentscheidung der Fed, die beide erhebliche Marktbewegungen auslösen könnten.

Die Bank of Japan steht im Fokus einer ereignisreichen Zentralbankwoche, während ein Friedensabkommen zwischen den USA und dem Iran die geopolitischen Spannungen reduziert und die Ölpreise sinken lässt.

Eine Woche voller geldpolitischer Weichenstellungen steht bevor, bei der die meisten Zentralbanken voraussichtlich keine Zinsänderungen vornehmen werden. Dennoch könnten subtile Andeutungen der Notenbanken die Märkte stark bewegen.

Der EUR/USD-Kurs zeigt Erholungsansätze über dem Widerstand bei 1,1550, kämpft jedoch mit einer bärischen Trendlinie. Parallel dazu erholt sich auch Bitcoin über 64.000 US-Dollar, während Gold leichte Verluste korrigiert.

Nach anfänglicher Euphorie über US-Arbeitsmarktdaten rückt das gigantische SpaceX-Börsendebüt in den Fokus. Der Börsengang übertraf alle Erwartungen und stützte die Marktstimmung, während Anleger gespannt auf die bevorstehenden Zinsentscheidungen von Fed und BOJ blicken.

Die Dow Jones Futures ($Ym_F) zeigten eine klassische Korrekturformation nach Elliott-Wellen, die Tradern eine klare Einstiegszone bot. Die Analyse deutet auf eine Fortsetzung der Aufwärtsbewegung hin, sofern wichtige Unterstützungsniveaus halten.