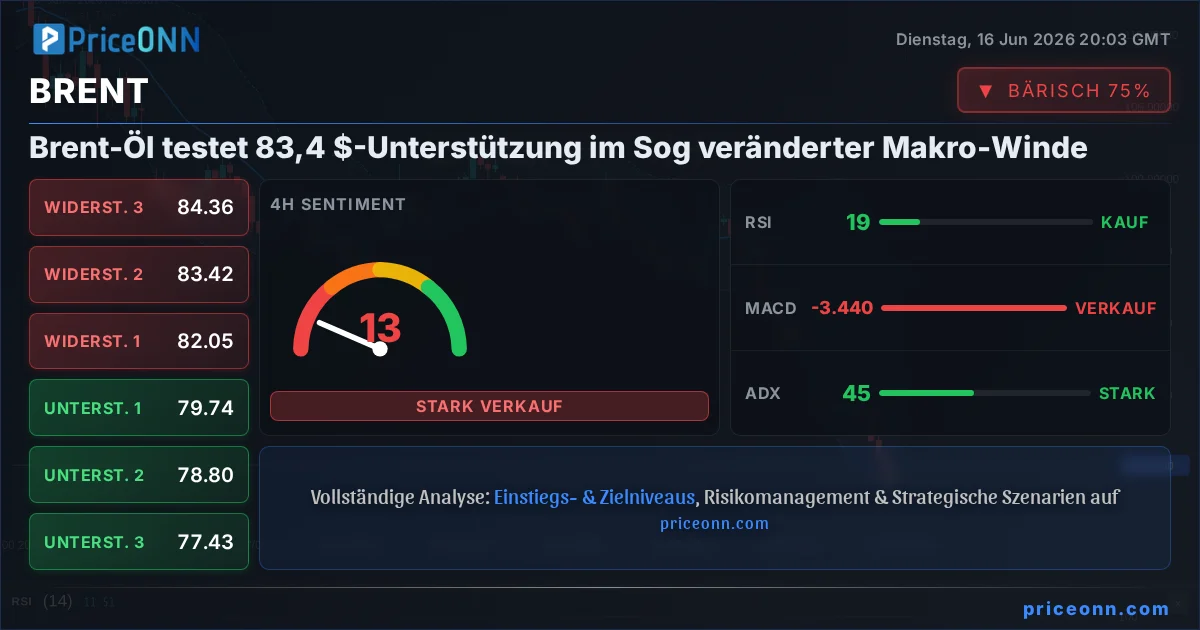

Ölpreise unter Druck Brent-Rohöl nähert sich 80 USD Marke

Marktkommentar: Ölpreise und globale Marktdynamik

Die Ölpreise zeigen heute erneut Korrekturen nach unten. Brent-Rohöl testet mit USD 80 pro Barrel erstmals seit dem Ausbruch des Nahost-Konflikts Anfang März wieder dieses Preisniveau. Die globalen Märkte befinden sich weiterhin in einer Phase der Neupositionierung, ausgelöst durch eine vorläufige Einigung zwischen den USA und Iran. Dennoch mahnen wir zur Vorsicht vor übermäßigem Optimismus. Zahlreiche offene Punkte müssen noch geklärt werden, und dies geschieht offenbar im Rahmen einer Berichten zufolge 60-tägigen Verlängerung eines Waffenstillstands. Die Tatsache, dass unterschiedliche Versionen der Vereinbarung kursieren, ist wenig beruhigend. Was die tatsächliche Ölversorgung betrifft, wird es voraussichtlich mehrere Wochen dauern, bis Produktion und Versandströme spürbar wieder ansteigen. Dennoch bleibt die Risikostimmung den zweiten Tag in Folge konstruktiv. Der EuroStoxx 50 erreichte ein weiteres Rekordhoch und legte 0,7% zu. Die gestrige Rally an der Wall Street hat an Dynamik verloren und der Handel eröffnete kaum verändert.

Währungs- und Zinsmärkte im Fokus

Die Widerstandsfähigkeit des US-Dollars hält den EUR/USD-Kurs bei rund 1,1600 stabil, während der DXY (Dollar-Index) nahe 99,6 verharrt. Der Yen erhält wenig Unterstützung aus der weithin erwarteten Zinserhöhung der Bank of Japan (BoJ) auf 1,0%, und USD/JPY handelt wieder über 160. Der anhaltende Rückgang der Energiepreise komprimiert die Inflationsrisikoprämien und drückt insbesondere auf das lange Ende der Zinskurven. Die deutschen Renditen sind im Sektor der 10- bis 30-jährigen Laufzeiten um etwa 3 Basispunkte gesunken, während sich die kurzfristigen Renditen weitgehend stabilisiert haben. Die Geldmärkte preisen weiterhin eine zusätzliche Zinserhöhung der EZB im Laufe dieses Jahres ein. Ein ähnliches Bull-Flattening-Muster zeigt sich sowohl in der US-Treasury-Kurve, wo die Renditen um 1,2 bis 3,0 Basispunkte niedriger sind, als auch in der britischen Gilt-Kurve, wo die Renditen in einem ansonsten technisch unbedeutenden Handel um 0,4 bis 2,8 Basispunkte gefallen sind. Die Zentralbanken in den USA und Großbritannien treffen sich morgen bzw. am Donnerstag. Von der Bank of England wird erwartet, dass sie die Zinssätze unverändert lässt. Die Federal Reserve unter der Leitung von Kevin Warsh wird voraussichtlich ihren dovish Bias aus der geldpolitischen Erklärung entfernen. Warsh hat eine Regimewechsel bei der Fed versprochen, einschließlich Änderungen an der Kommunikation der Institution. Dies könnte die Häufigkeit von Pressekonferenzen, die unter Jerome Powell nach jedem Treffen stattfanden, die Anzahl der öffentlichen Auftritte von Entscheidungsträgern und die Zukunft des Dot Plots, insbesondere der Zinsprognosen, beeinflussen. Warsh hat auch eine Präferenz für alternative Inflationsmaße wie die „trimmed-mean inflation“ geäußert, um zugrunde liegende Preistrends zu bewerten. Er hat wiederholt die Größe der Fed-Bilanz kritisiert und befürwortet eine Rückkehr zu einer traditionelleren Politikimplementierung über den Leitzins. Obwohl solche Änderungen Zeit für die Umsetzung benötigen würden, werden sich die Märkte wahrscheinlich während der Pressekonferenz auf diese Themen konzentrieren. Investoren werden auch nach Hinweisen auf Warshs persönliche geldpolitische Haltung suchen. Da er längere Zeit von geldpolitischen Debatten abwesend war, bleibt seine Haltung schwer einzuschätzen, obwohl die vorherrschende Marktmeinung ihn weiterhin als relativ dovish einschätzt.

Wirtschaftsindikatoren und geldpolitische Ausblicke

Der deutsche ZEW-Erwartungsindex stieg im Juni kräftig um 20,7 Punkte auf 10,5. Die Einschätzung der aktuellen wirtschaftlichen Situation verschlechterte sich leicht um 3,2 Punkte auf -81,0. Laut ZEW kehrt der Indikator „in den positiven Bereich zurück, da die Finanzmarktexperten erwarten, dass der Iran-Konflikt bald seinem Ende zugeht. Dies dürfte den massiven Druck auf Energiepreise und Inflation verringern, was energieintensive Industrien und Haushalte begünstigen und die Binnennachfrage stärken würde.“ Verbesserte Erwartungen wurden in mehreren Sektoren verzeichnet, darunter Automobil, Chemie, Pharma und Maschinenbau. Auch die Erwartungen für die private Nachfrage verbesserten sich erheblich. Trotz dieser Zuwächse bleiben die Stimmungsbilanzen in den meisten Sektoren negativ. Der Dienstleistungssektor verbesserte sich moderat von 13,2 auf 16,7, während das Baugewerbe mit einem Rückgang um 15,2 Punkte auf -12,0 stark schwächelte. Die Erwartungen für die Eurozone verbesserten sich ebenfalls deutlich um 18,6 Punkte auf 9,5, obwohl die Einschätzung der aktuellen Bedingungen mit -43,4 tief negativ blieb. Die Nationalbank Polens (NBP) veröffentlichte heute die Daten zur Kerninflation für Mai. Zur Erinnerung: Das polnische Statistikamt hatte bereits eine niedrigere als erwartete Gesamtinflation gemeldet, die um 0,3 % m/m fiel und sich auf 3,1 % y/y verlangsamte. Die Kerninflation ohne Lebensmittel- und Energiepreise sank um 0,1 % m/m und fiel auf 3,1 % y/y. Die Inflation ohne regulierte Preise fiel um 0,4 % m/m und verlangsamte sich von zuvor 2,9 % auf 2,8 % y/y. Die Kerninflation (trimmed-mean) lag bei 3,3 % y/y, wobei der monatliche Anstieg auf nur 0,1 % begrenzt war. Die NBP strebt eine Inflation von 2,5 % ±1 Prozentpunkt an. Im Einklang mit den breiteren globalen Markttrends sind die polnischen Renditen in den letzten Tagen stark gefallen, da nachlassende Sorgen über den Iran-Konflikt und niedrigere Ölpreise die Inflationsängste reduziert haben. Auf der geldpolitischen Sitzung im Juni deutete NBP-Gouverneur Glapinski an, dass die Leitzinsen ausreichend hoch seien, um die Inflation zu stabilisieren. Andere Mitglieder des Wirtschaftsrates haben kürzlich einen ähnlich vorsichtigen Ton angeschlagen, wobei einige eine anhaltende Phase der Zinssätze stabilisierung vorschlagen und andere die Möglichkeit offen lassen, dass der nächste Schritt eine Zinssenkung sein könnte. Der aktuelle NBP-Leitzins liegt bei 3,75 %. Die 2-jährige Swap-Rendite für den PLN ist von über 4,50 % vor einer Woche auf derzeit rund 4,03 % gesunken. Unterdessen handelt der Zloty weiterhin in einer relativ engen Spanne um EUR/PLN 4,25.

Märkte in Echtzeit verfolgen

Stärken Sie Ihre Anlageentscheidungen mit KI-gestützter Analyse und Echtzeit-Preisdaten.

Treten Sie unserem Telegram-Kanal bei

Erhalten Sie aktuelle Marktnachrichten, KI-Analysen und Handelssignale sofort auf Telegram.

Kanal beitretenDie Marktkapitalisierung von Kryptowährungen verharrt bei 2,26 Billionen US-Dollar, während Bitcoin bei 65.500 $ eine Erholung zeigt, die jedoch am 61,8%-Fibonacci-Niveau ins Stocken geraten ist. Marktteilnehmer warten auf neue Impulse, während Analysten und Branchengrößen unterschiedliche Zukunftsperspektiven für BTC aufzeigen.

Die britische Inflation blieb im Mai mit 2,8% hinter den Erwartungen zurück, was das Pfund leicht unter Druck setzte, aber die mittelfristigen Aussichten für GBP/CAD bleiben positiv.

Gold (XAUUSD) verzeichnete seit Wochenbeginn einen Zuwachs von über 2 % und nähert sich der Marke von 4.342 USD. Geopolitische Fortschritte im Iran-Konflikt und die bevorstehende Zinsentscheidung der Fed stehen im Fokus.

Der US-Dollar zeigt sich gegenüber den meisten Hauptwährungen robust, doch die kommende Fed-Entscheidung wird über die weitere Richtung entscheiden. Anleger warten gespannt auf Zinsbeschlüsse, Konjunkturprognosen und die Pressekonferenz von Jerome Powell.

Die britische Inflationsrate verharrte im Mai überraschend bei 2,8% im Jahresvergleich, was unter den Erwartungen liegt und der Bank of England vor ihrer Zinsentscheidung eine Atempause verschafft. Während die Warenpreise nachgaben, stiegen die Dienstleistungskosten weiter an.

Die US-Notenbank wird voraussichtlich den Leitzins unverändert lassen, während die Aufmerksamkeit auf die erste Pressekonferenz des neuen Fed-Vorsitzenden Kevin Warsh gerichtet ist. Auch die schwedische Riksbank wird voraussichtlich keine Zinserhöhung vornehmen, der Fokus liegt hier auf dem aktualisierten Zinspfad.

Der Dow Jones Industrial Average markiert ein neues Rekordhoch, während S&P 500 und NASDAQ vorsichtiger agieren. Fallende Ölpreise bieten einen deutlichen Auftrieb, der die Bedenken hinsichtlich einer strafferen Geldpolitik der Fed zu überwiegen scheint.

Das Währungspaar GBP/USD bewegt sich in einem engen Chartmuster und steht vor wichtigen Entscheidungen durch die US-Notenbank (Fed) und die Veröffentlichung der britischen Inflationszahlen.

Gold (XAUUSD) hat seinen Abwärtstrend seit dem 17. April beendet und zeigt nun eine dreiteilige Korrekturbewegung. Ein wichtiger Unterstützungsbereich bei $4025 bleibt entscheidend für die Fortsetzung der Aufwärtsbewegung.

Goldpreise steigen kräftig, da sich die Spannungen zwischen den USA und Iran beruhigen. Ein Deal zwischen Washington und Teheran verbessert die Aussichten für das Edelmetall, das kürzlich noch deutliche Verluste verzeichnete.

Der Brent-Ölpreis stürzte heute unter 80 USD, während andere Märkte angesichts der bevorstehenden Zinsentscheidung der US-Notenbank Fed verhalten agieren. Ein Friedensabkommen im Nahen Osten treibt die Ölpreise, doch die Anleger richten ihren Fokus nun auf die US-Geldpolitik.

Der Ölmarkt erlebt eine bemerkenswerte Entspannung trotz eines historischen Angebotsengpasses. Ein Abkommen zwischen den USA und dem Iran sowie sinkende Nachfrage könnten die Preise weiter drücken.