ФРС держит паузу: Что ждать от мартовского заседания и главы Пауэлла?

Мартовское заседание ФРС: Стабильность в условиях неопределенности

Рынки замерли в ожидании мартовского заседания Федеральной резервной системы США. Подавляющее большинство участников рынка, согласно консенсус-прогнозам и ценовым индикаторам, ожидают сохранения текущего курса монетарной политики. Ключевой фигурой на этом фоне становится председатель Джером Пауэлл, который, как предполагается, будет крайне осторожен в своих заявлениях, избегая конкретных указаний на дальнейшие шаги ФРС в ответ на обострение геополитической напряженности на Ближнем Востоке. Эта неопределенность, связанная с конфликтом, накладывает отпечаток на все экономические процессы. Тем не менее, наблюдается частичная компенсация инфляционных рисков, вызванных ростом цен на энергоносители. Этому способствуют два фактора: укрепление американского доллара (USD) и общее ужесточение финансовых условий в экономике. Эти тенденции помогают сдерживать рост цен, позволяя ФРС сохранять выжидательную позицию до тех пор, пока сохраняется неопределенность с поставками энергоресурсов. В долгосрочной перспективе, однако, прогнозы остаются прежними: ожидается два снижения процентной ставки в текущем году. Это дает основания полагать, что реакция рынков на предстоящее заседание будет сдержанной.

Участники комитета по открытым рынкам (FOMC) имели возможность обсудить влияние обострения на Ближнем Востоке перед началом периода молчания, предшествующего заседанию. Анализ сигналов, полученных от представителей как «ястребиного», так и «голубиного» крыла, выявил удивительную унификацию мнений. Так, представители Хаммак, Миран и Кашкари подчеркнули, что еще слишком рано для оценки полного воздействия конфликта на экономику. В свою очередь, Уильямс, Баркин, Уоллер и Дейли акцентировали внимание на необходимости дополнительного времени для анализа последствий для денежно-кредитной политики. С этим мнением сложно не согласиться.

В настоящее время Федрезерв не испытывает давления, требующего немедленных изменений в политике. Экономика США демонстрирует относительную устойчивость к энергетическому шоку. Показательным является тот факт, что цены на природный газ в США (Henry Hub) практически не изменились за время конфликта, в то время как европейские фьючерсы на газ и глобальные индексы СПГ (LNG) выросли почти на 50% месяц к месяцу. Сильный доллар выступил щитом для американских потребителей от роста цен на нефть, а ужесточение финансовых условий сдерживает потребительский спрос. Хотя краткосрочные инфляционные ожидания в США несколько повысились, а реальные ставки снизились, эти изменения были значительно менее выражены по сравнению с показателями в Еврозоне.

Перспективы денежно-кредитной политики и прогнозы

Ожидается, что глава ФРС Джером Пауэлл будет предельно осторожен, воздерживаясь от каких-либо четких сигналов о будущих действиях. Особое внимание будет уделено двустороннему характеру рисков, связанных с шоком предложения энергоресурсов. Большинство участников FOMC по-прежнему считают, что текущий уровень ставки по федеральным фондам находится несколько выше нейтрального. По мере того как неопределенность вокруг энергоносителей будет рассеиваться, ожидается, что ФРС проведет два дополнительных снижения ставки, предположительно в июне и сентябре. Продолжительная неопределенность может привести к дальнейшему смещению сроков ожидаемых снижений, но вряд ли полностью отменит их. Это, вероятно, отразится и в обновленных прогнозах участников (dot plot).

Рост стоимости энергоносителей неизбежно окажет давление на располагаемый доход домохозяйств, который и так находится под давлением на фоне охлаждения рынка труда. Однако текущие данные по рынку труда остаются достаточно сильными, чтобы убедить ФРС в том, что риски для экономического роста остаются под контролем. Прогноз ВВП на 2026 год, вероятно, будет незначительно скорректирован в сторону понижения по сравнению с декабрьскими оценками, особенно после слабых данных за четвертый квартал. Прогнозы инфляции могут быть пересмотрены в сторону повышения, но на данном этапе не стоит придавать им излишнего значения, учитывая их высокую чувствительность к предположениям о продолжительности энергетического шока.

Серьезных изменений в операциях ФРС с балансом также не предвидится. Покупки казначейских векселей (T-bills) для управления резервами, вероятно, продолжатся до налогового периода в апреле, согласно ранее озвученным планам. После середины апреля ожидается, что нормализация поступлений от налогов и возможное начало возмещения по тарифам улучшат условия ликвидности в долларах. Это позволит ФРС существенно сократить объемы покупок казначейских векселей.

Аналитический взгляд: Что означают эти сигналы для рынков?

Текущая позиция ФРС, направленная на сохранение стабильности и выжидание, создает уникальный набор возможностей и рисков для инвесторов. Отсутствие четких сигналов по дальнейшим действиям в отношении процентных ставок, особенно в условиях геополитической неопределенности, усиливает волатильность на рынках. Трейдерам следует внимательно следить за динамикой цен на энергоносители, так как они остаются ключевым фактором, влияющим на инфляционные ожидания и, как следствие, на будущие решения ФРС.

Укрепление доллара (USD), которое частично компенсирует инфляционное давление, может оказать поддержку американским активам, но одновременно создать трудности для компаний с экспортной ориентацией. Инвесторам стоит присмотреться к секторам, которые выигрывают от высоких цен на нефть и газ, а также к тем, чьи издержки менее подвержены влиянию энергетических цен. Кроме того, сохранение текущих финансовых условий может подстегнуть спрос на более рискованные активы, если участники рынка увидят признаки стабилизации или снижения геополитических рисков.

Важно отслеживать не только заявления представителей ФРС, но и макроэкономические данные из США, особенно отчеты по инфляции и рынку труда. Любые отклонения от ожиданий могут спровоцировать резкие движения на рынках. Учитывая, что многие участники рынка закладывают в цены два снижения ставки до конца года, любое изменение этих ожиданий, вызванное новыми данными или геополитическими событиями, может привести к значительным колебаниям курсов валют, таких как EUR/USD, и доходности облигаций.

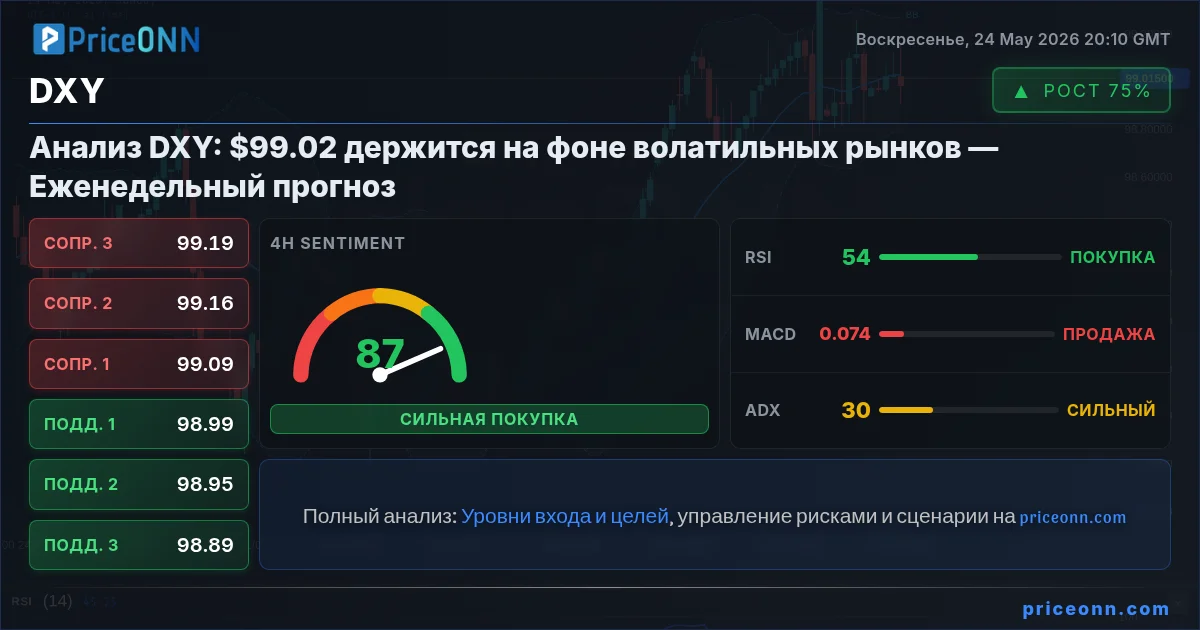

Ключевые уровни для наблюдения включают динамику цены на Brent и WTI, а также индекс доллара (DXY). Реакция на эти факторы будет определяющей для краткосрочных трендов. На этом фоне, вероятно, сохранится повышенный интерес к XAUUSD, как к защитному активу, хотя его динамика будет зависеть от соотношения инфляционных ожиданий и реальных ставок.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяНоминальные зарплаты в Японии выросли на 3,5% в апреле, третий месяц подряд оставаясь выше 3%, чего не было более тридцати лет. При этом потребительские расходы домохозяйств все еще снижаются, и этот разрыв остается ключевой загадкой для Банка Японии.

ВВП Австралии прибавил 0,3% в первом квартале, но почти весь рост обеспечило строительство дата-центров. За пределами этого сегмента картина выглядит откровенно слабой.

Один пост в соцсети развернул настроения на валютном рынке: доллар ослаб по всему спектру, а Brent опустился ниже 95 долларов за баррель. Инвесторы поверили в дипломатический прогресс на Ближнем Востоке, но энергетические и геополитические риски остаются нерешенными.

Пара USDJPY приближается к уровням, вызвавшим интервенции японских властей, на фоне ожиданий повышения ставки ЕЦБ и расхождений в политике центробанков.

Несмотря на продолжающуюся напряженность между США и Ираном, финансовые рынки демонстрируют удивительное спокойствие, опираясь на слова президента Трампа о скором урегулировании.

Пара USD/CAD демонстрирует признаки слабости на фоне сокращения ВВП Канады на -0.1% в первом квартале и неопределенности в торговле. Надежды на перемирие на Ближнем Востоке временно снизили цены на нефть, но ситуация остается волатильной.

На прошлой неделе доллар США продемонстрировал заметное снижение, поскольку рынки учли возможность дипломатического урегулирования конфликта между США и Ираном, что привело к падению цен на нефть и доходности гособлигаций. Этот сдвиг настроений указывает на отход от опасений стагфляции в сторону более стабильного экономического прогноза.

Рынок труда Канады демонстрирует признаки стабилизации. Аналитики прогнозируют снижение уровня безработицы до 6,8% в мае благодаря ожидаемому созданию 25 000 новых рабочих мест, что может поддержать канадский доллар.

Слабый внутренний спрос и неопределенность давят на канадский доллар, но предстоящие торговые переговоры могут стать катализатором для восстановления.

Рынки закладывают в цены возможное снижение напряженности в конфликте США и Ирана, что привело к резкому падению цен на нефть и ослаблению доллара США на фоне продвижения дипломатических усилий.

Экономика Канады замедлилась в начале 2026 года, но майские данные по рынку труда ожидаются умеренно позитивными. Аналитики прогнозируют снижение уровня безработицы до 6,8%.

Финансовые рынки на прошлой неделе отреагировали на слухи о возможном дипломатическом разрешении конфликта между США и Ираном. Это привело к снижению цен на нефть, доходностей облигаций и курса доллара, поскольку инвесторы начали закладывать в цены сценарий нормализации потоков энергоносителей.