Le dollar américain face à un test technique crucial alors que la Fed redéfinit les attentes du marché

Le dollar américain à la croisée des chemins techniques

La semaine qui a débuté sous de bons auspices avec la chute des prix du pétrole a vu les marchés se concentrer sur la perspective d'un resserrement monétaire accru de la Federal Reserve. Le dividende de la paix issu de l'accord américano-iranien a continué de faire baisser les prix de l'énergie, soutenant ainsi le sentiment de risque. Cependant, l'événement marquant fut le changement soudain de la Fed vers une position plus hawkish, provoquant une réévaluation généralisée des devises, des taux d'intérêt et des actions. Les projections actualisées de la banque centrale américaine ont fondamentalement modifié les attentes du marché.

Les décideurs politiques envisagent désormais des taux d'intérêt supérieurs aux niveaux actuels en fin d'année, signalant effectivement une hausse supplémentaire comme scénario de base. Plus important encore, la distribution des projections a révélé qu'une minorité significative de responsables favorisent déjà deux hausses, voire plus. Les investisseurs ont rapidement ajusté leurs positions, augmentant considérablement la probabilité d'une hausse en septembre et ravivant les discussions sur la fin réelle du cycle de resserrement. Les conséquences se sont fait sentir sur toutes les classes d'actifs. Le Dollar Index s'est apprécié largement et approche désormais une barrière technique majeure à long terme qui pourrait déterminer sa direction pour le reste de l'année. Les marchés des bons du Trésor ont intégré des taux à court terme plus élevés, tandis que la performance des actions a divergé. L'indice Dow Jones Industrial Average a atteint de nouveaux records grâce à la baisse des prix du pétrole qui a stimulé les secteurs traditionnels, mais le S&P 500 est resté bloqué dans une phase de consolidation, les valeurs technologiques peinant face à la perspective d'une politique monétaire plus stricte.

La Fed passe du 'plus haut pour plus longtemps' au 'encore plus haut'

L'événement déterminant de la semaine n'a pas été la décision de la Fed de maintenir les taux stables. Ce fut la prise de conscience que la banque centrale ne se contente plus de plaider pour une politique 'plus haut pour plus longtemps' (higher-for-longer). Elle prépare désormais activement les marchés à la possibilité de 'encore plus haut' (higher-again). Sous la présidence de Kevin Warsh, la Réserve Fédérale a présenté l'une des mises à jour de projections les plus hawkish depuis le choc inflationniste de début d'année. Le catalyseur a été une réévaluation significative des risques inflationnistes. Les décideurs ont relevé leurs prévisions d'inflation PCE de base pour 2026 à 3.6% contre 2.7% précédemment, reconnaissant que le choc énergétique déclenché par le conflit au Moyen-Orient laisserait une empreinte plus durable sur les prix que prévu initialement. Si les projections de croissance n'ont été que modestement révisées, les prévisions d'inflation ont été revues à la hausse sur tout l'horizon de projection, signalant une préoccupation croissante quant à la persistance des pressions sur les prix.

Le message principal est que la projection médiane du taux des fonds fédéraux s'établit désormais à 3.8% d'ici la fin de l'année, impliquant une hausse supplémentaire des taux. Cependant, l'histoire la plus révélatrice se trouve sous cette médiane. Neuf responsables s'attendent désormais à au moins une hausse cette année, tandis que six décideurs prévoient déjà deux hausses, voire plus. Un responsable a même projeté trois hausses. Les marchés ont réagi en repriceant agressivement la trajectoire des taux américains. Les marchés à terme considèrent désormais septembre comme le moment le plus probable pour la prochaine décision (probabilité de 74%), tandis que les attentes d'une deuxième hausse ont fortement augmenté. D'ici décembre, les investisseurs attribuent une probabilité de près de 90% que les taux soient au moins 25 points de base plus élevés qu'aujourd'hui, et plus de 55% de probabilité de deux hausses. Le débat a radicalement changé. Il y a seulement une semaine, les investisseurs se demandaient si la Fed allait resserrer à nouveau. Aujourd'hui, la question est de savoir si une seule hausse suffira.

Le rendement à deux ans confirme la détermination de la Fed

Alors que le message le plus clair de la Federal Reserve est passé par le 'dot plot', la confirmation la plus nette est venue du marché obligataire. Les investisseurs n'ont pas tardé à s'adapter aux perspectives plus hawkish de la Fed, propulsant les rendements des Treasuries à deux ans à leurs plus hauts niveaux depuis février 2025. Ce mouvement reflète un renversement complet des attentes qui dominaient les marchés il y a encore quelques mois, lorsque les investisseurs débattaient encore du nombre de baisses de taux possibles cette année. Ce qui rend ce mouvement particulièrement digne de mention, c'est qu'il s'est concentré sur le segment court de la courbe. Alors que les rendements à deux ans ont bondi, le rendement de référence à 10 ans a terminé la semaine peu changé, autour de 4.45%. Cette divergence suggère que les marchés ne pricent pas une perte de contrôle de l'inflation. Plutôt, les investisseurs anticipent une Federal Reserve qui maintiendra les taux élevés plus longtemps et pourrait même les relever à nouveau si l'inflation reste tenace. Le message est simple : un resserrement politique plus strict, pas une inflation galopante.

Techniquement, les perspectives à court terme pour le rendement à deux ans restent fermement haussières tant que le support de 4.016 tient. La prochaine cible se situe à la projection de 100% de 3.365 à 4.027 depuis 3.679, soit 4.341. Il y a deux aspects à surveiller de près. Premièrement, savoir si le rallye actuel s'accélère à mesure que les rendements approchent de nouveaux sommets. Deuxièmement, la réaction du marché au niveau de projection de 4.341. Une dynamique forte entrant et franchissant ce niveau indiquerait une confiance croissante dans le fait que la Fed pourrait devoir resserrer sa politique plus agressivement que prévu actuellement. Le tableau d'ensemble pourrait être encore plus important. Le schéma correctif depuis 5.259 (pic de 2023) pourrait s'être achevé en triangle à 3.365. Le catalyseur de ce renversement fut sans doute le choc pétrolier de mars provoqué par le conflit américano-iranien, qui a contraint les investisseurs à réévaluer les perspectives d'inflation et a finalement préparé le terrain pour le pivot hawkish de la Fed. Structurellement, le niveau clé à surveiller est 4.424, le plus haut de janvier 2025. Si cette résistance plafonne le rallye actuel, le marché signalerait effectivement que la Fed inverse simplement les baisses de taux effectuées au cours de l'année 2025. Dans ce scénario, la réévaluation resterait un ajustement cyclique contenu, avec le taux terminal à plus long terme toujours ancré autour de la zone de 3.75%-4.00%. Cependant, une rupture décisive au-dessus de 4.424 aurait des implications beaucoup plus importantes. Elle suggérerait que les investisseurs ne pricent plus simplement l'inversion du cycle d'assouplissement de l'année dernière, mais commencent à se demander si toute la phase d'assouplissement politique depuis mi-2024 n'a pas été une erreur. Un tel mouvement marquerait un passage d'un choc inflationniste temporaire à un changement de régime macroéconomique complet, où une inflation structurellement plus élevée obligerait la Fed à maintenir une politique matériellement plus restrictive pendant des années plutôt que des trimestres. C'est la ligne qui sépare un ajustement hawkish d'une véritable ère de taux plus élevés.

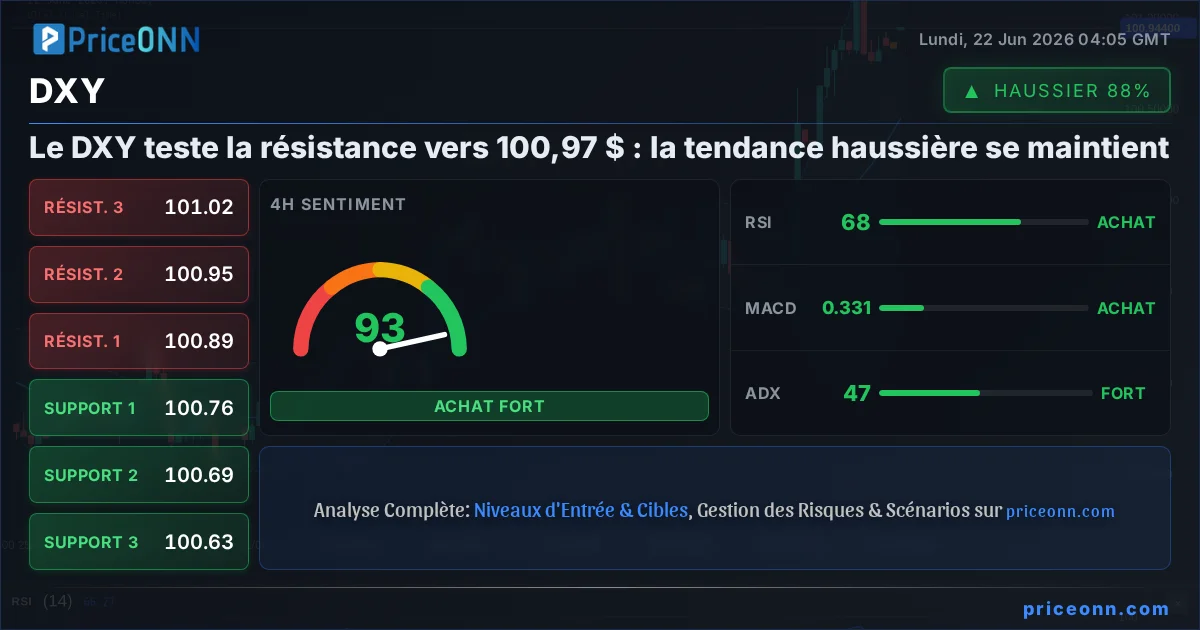

Le test le plus important du dollar depuis 2025

L'indice Dollar Index a fortement progressé suite à la réunion de la Fed, atteignant 101.12 avant de légèrement se replier à la clôture hebdomadaire. Ce rallye a mené l'indice presque exactement au retracement de 38.2% de 110.17 à 95.55, situé à 101.13. Ce n'est pas une résistance ordinaire. C'est un niveau qui pourrait déterminer si la reprise du dollar se transforme en une tendance haussière plus large à moyen terme. Techniquement, le tableau à court terme reste haussier tant que le support de 99.38 tient. Une rupture franche au-dessus de 101.13 confirmerait la continuation haussière et viserait la projection de 100% de 95.55 à 100.64 depuis 97.62, soit 102.71. Plus important encore, cela renforcerait l'argument selon lequel la hausse depuis 95.55 inverse la tendance baissière plus large depuis 110.17 (pic de 2025). Cela ouvrirait la voie à une hausse supplémentaire vers le retracement de 61.8% à 104.58, voire plus loin vers le plafond du canal descendant à long terme (actuellement autour de 107).

Le dollar pris entre la Fed et l'appétit pour le risque

Un vent contraire traditionnel pour le dollar serait le retour d'un fort appétit pour le risque suite à l'effondrement des prix du pétrole et à la normalisation progressive du trafic maritime dans le détroit d'Ormuz. Historiquement, la baisse des prix de l'énergie, l'amélioration des conditions commerciales mondiales et la hausse des marchés boursiers tendent à encourager les investisseurs à s'éloigner des actifs refuges pour se tourner vers des devises à rendement plus élevé ou sensibles à la croissance. Ce cycle, cependant, pourrait être plus complexe. Un marché boursier solide n'est pas nécessairement baissier pour le dollar s'il reflète des perspectives de bénéfices améliorées et une croissance économique plus forte. La baisse des coûts de l'énergie stimule effectivement le pouvoir d'achat des ménages et la rentabilité des entreprises. À mesure que les chaînes d'approvisionnement se normalisent et que les coûts de transport diminuent, les entreprises gagnent en confiance pour investir tandis que les consommateurs augmentent leurs dépenses. Un marché boursier atteignant des records dans de telles conditions pourrait renforcer plutôt qu'affaiblir la force sous-jacente de l'économie américaine.

Cela crée un dilemme politique inhabituel pour la Federal Reserve. Si le soulagement géopolitique accélère une économie déjà en solide expansion, l'écart de production pourrait se resserrer davantage et les pressions sur le marché du travail pourraient s'intensifier. À ce stade, le défi de la Fed ne serait plus d'équilibrer croissance et inflation. Au lieu de cela, l'attention se porterait sur la prévention d'une demande plus forte qui déclencherait une deuxième vague d'inflation sous-jacente, en particulier dans le secteur des services. Un tel résultat renforcerait l'argument en faveur d'un resserrement supplémentaire et fournirait un soutien continu au dollar. Pour l'instant, le billet vert semble pris dans un bras de fer entre l'amélioration du sentiment de risque et la hausse des attentes de la Fed. Le facteur décisif dans les mois à venir sera probablement l'inflation intérieure des services. Si la baisse des prix du pétrole fait baisser l'inflation globale mais que l'inflation des services reste obstinément élevée, les marchés pourraient conclure que la Fed doit rester hawkish malgré l'amélioration du contexte géopolitique. Dans ce scénario, le dollar pourrait continuer à se renforcer même si les actifs mondiaux à risque se comportent bien.

Techniquement, la tendance haussière du DOW a repris la semaine dernière et a atteint un nouveau record proche. Bien que des consolidations puissent être observées à court terme, les perspectives resteront haussières tant que le support de 49,940 tiendra. La prochaine cible est la projection de 61.8% de 36,611 à 50,512 depuis 45,057, soit 53,648. Bien que le S&P 500 ait rebondi la semaine dernière, sa hausse est restée bien en deçà du record de 27,190. Les perspectives à court terme restent neutres, avec d'abord des consolidations supplémentaires. Cependant, en cas de nouvelle baisse, le repli devrait être contenu par le retracement de 38.2% de 20,690 à 27,190, soit 24,707. Une rupture de 27,190 pour reprendre la tendance haussière plus large est toujours attendue, mais plus tard.

Perspectives EUR/USD

L'attention immédiate se porte désormais sur le support de 1.1408 pour EUR/USD après la baisse de la semaine dernière. Une rupture franche à ce niveau relancera la baisse complète depuis 1.2081 et ciblera la projection de 100% de 1.2081 à 1.1408 depuis 1.1848, soit 1.1175. À la hausse, un dépassement du support devenu résistance à 1.1499 rendra le biais intraday à nouveau neutre dans un premier temps. Cependant, les perspectives resteront légèrement baissières tant que la résistance de 1.1621 tiendra, en cas de reprise. Dans une perspective plus large, l'attention se reporte sur le retracement de 38.2% de 1.0176 à 1.2081, situé à 1.1353. Une rupture décisive à ce niveau relancera le scénario d'un renversement de tendance baissière à moyen terme après le rejet par le niveau de résistance clé du cluster 1.2. Une baisse supplémentaire devrait être observée vers le retracement de 61.8% à 1.0904. Néanmoins, un rebond solide depuis 1.1353, suivi d'une rupture de la résistance de 1.1621, maintiendrait la tendance haussière à moyen terme. À long terme, le retracement de 38.2% de 1.6039 à 0.9534, soit 1.2019, proche du niveau psychologique de 1.2000, est la clé des perspectives. Un rejet par ce niveau maintiendrait la tendance baissière pluridécennale depuis 1.6039 (pic de 2008) intacte, et maintiendrait les perspectives au mieux neutres. Cependant, une rupture décisive de 1.2000/19 suggérerait un renversement de tendance haussière à long terme, et viserait le retracement de 61.8% à 1.3554.

Suivez les marchés en temps réel

Renforcez vos décisions d'investissement avec des analyses IA et des données en temps réel.

Rejoignez notre chaîne Telegram

Recevez les dernières actualités, analyses IA et signaux de trading directement sur Telegram.

RejoindreL'or subit une pression baissière significative, pénalisé par la force du dollar américain et le repli des marchés actions. Les prévisions d'institutions majeures sont revues à la baisse, alimentant les inquiétudes des investisseurs.

La paire GBP/USD a chuté à 1.3193 mercredi, plombée par un dollar américain fort et l'incertitude politique au Royaume-Uni suite à la démission du Premier ministre Keir Starmer.

Le dollar néo-zélandais subit une forte pression, atteignant de nouveaux plus bas mensuels face au dollar américain. La faiblesse de la devise est attribuée à une aversion au risque mondiale, à la force du dollar américain et à l'effondrement des anticipations d'une hausse des taux de la RBNZ.

Les derniers indices PMI européens ont eu un impact limité sur les marchés, l'amélioration des services ne parvenant pas à masquer les risques inflationnistes à moyen terme soulignés par la BCE. Pendant ce temps, le dollar américain poursuit sa remontée face à un yen japonais sous pression.

Les marchés européens, y compris le Dax 40, subissent la pression des ventes sur le secteur technologique américain, alimentées par des inquiétudes sur la rentabilité des investissements massifs en IA financés par la dette. Des valeurs clés allemandes ont reculé, bien que certaines aient montré une résilience.

La monnaie unique européenne subit une pression accrue après la publication de données macroéconomiques décevantes et des indications de la BCE suggérant une politique monétaire plus souple. Les indicateurs d'activité commerciale en Allemagne et en France ont particulièrement inquiété les marchés.

L'indice dollar a accéléré sa hausse cette semaine, franchissant une barrière Fibonacci essentielle grâce à une combinaison de liquidation technologique, de positionnement de fin de trimestre et de anticipations de resserrement de la Fed, signalant une potentielle inversion de tendance.

L'indice des prix à la consommation australien de mai a affiché une baisse mensuelle de -0.7% et une hausse annuelle de 4.0%, plus faible qu'anticipé. Cette décélération, notamment dans les transports et les loisirs, soulève des questions sur la persistance des pressions sous-jacentes.

La paire USD/CAD poursuit sa trajectoire ascendante, franchissant le seuil de 1.4120. Une ligne de tendance haussière majeure se dessine, avec un support clé identifié à 1.4080, tandis que l'or et le Bitcoin connaissent des corrections.

Le compte-rendu de la réunion de juin de la Banque du Japon révèle des divergences notables, plusieurs membres plaidant pour une normalisation monétaire plus agressive et un regard vers un taux neutre estimé à 2%.

L'indice des prix à la consommation australien ralentit à 4.0% en mai, sous les attentes, principalement grâce à la chute des prix du carburant. Cependant, l'inflation sous-jacente (trimmed mean) accélère, signalant des pressions persistantes.

L'indice PMI Composite des États-Unis a atteint 52,2 en juin, son plus haut niveau en cinq mois, grâce à une forte progression du secteur manufacturier malgré des signaux mitigés sur le marché du travail.