La Fed penche à droite, l'inflation PCE et les PMI au premier plan cette semaine

La Fed surprend avec une orientation hawkish, l'attention se porte sur l'inflation PCE

Le nouveau président de la Réserve Fédérale américaine, Kevin Warsh, n'a pas tardé à marquer son territoire lors de sa première réunion du FOMC. Sa priorité affichée : ramener l'inflation sous l'objectif de 2% de la Fed. Cette posture a secoué les marchés, alors même que la détente des risques géopolitiques avait récemment amélioré le sentiment général. Loin de plaider pour une politique monétaire plus souple, comme certains l'avaient anticipé, Warsh a réaffirmé avec force le mandat de stabilité des prix de la banque centrale.

La projection actualisée des taux directeurs, le fameux "dot plot", a révélé une inclinaison nettement plus restrictive que lors des projections de mars. Les membres du comité se sont montrés divisés quant au maintien des taux ou à une hausse d'ici la fin de l'année. En réponse, les investisseurs ont rapidement avancé leurs anticipations de relèvement des taux à octobre, intégrant une probabilité substantielle pour une seconde hausse de 25 points de base en mars 2027. La courbe des rendements américains s'est aplatie, les taux à court terme grimpant significativement. Cependant, le rendement à 30 ans a chuté, reflétant l'espoir qu'une politique plus stricte aujourd'hui puisse maîtriser l'inflation à long terme.

Wall Street n'a guère apprécié cet engagement inflexible de Warsh envers la cible de 2%. L'incertitude concernant son programme de réformes a également pesé sur les actions. Warsh a d'ores et déjà mis en place des groupes de travail pour examiner la communication de la Fed, la taille de son bilan, les méthodes de collecte de données et le cadre d'inflation. Ces changements ne devraient pas intervenir avant la fin de l'année, mais c'est surtout la décision de renoncer aux indications prospectives ("forward guidance"), outil clé depuis la crise financière de 2008, qui a mécontenté les marchés.

L'accord Iran-USA apaise les tensions énergétiques, l'inflation reste sous surveillance

Les investisseurs ont également été surpris par ce revirement hawkish intervenant alors que le conflit au Moyen-Orient semble s'acheminer vers une résolution. Avec l'accord-cadre signé entre les États-Unis et l'Iran, ouvrant la voie à une paix durable sous réserve d'un accord sur le programme nucléaire de Téhéran, le trafic dans le détroit d'Ormuz retrouve progressivement des niveaux d'avant-crise. En conséquence, les prix du pétrole ont chuté de près de 11% en juin, s'ajoutant au repli de 17% en mai. Les partisans d'une politique restrictive au sein des banques centrales soutiendraient que le mal est fait et qu'il est trop tôt pour écarter le risque d'effets d'inflation de second tour. Ceci est d'autant plus vrai pour la Fed, l'inflation américaine dépassant l'objectif de 2% depuis cinq ans.

Les marchés pensaient que la Fed accepterait de laisser passer la récente hausse des indices CPI et PCE. Cependant, la détermination inattendue de Warsh à ramener l'inflation à 2% a replacé les données économiques au centre des préoccupations. L'indice des prix des dépenses de consommation des ménages (PCE) de base, auquel la Fed accorde le plus d'importance, sera publié jeudi, accompagné des chiffres des revenus et des dépenses des ménages pour mai. Le PCE de base devrait rester stable à 3,3% en mai selon le modèle "Nowcasting" de la Cleveland Fed, tandis que le PCE global devrait atteindre 4,0%, contre 3,8% précédemment. Les chiffres définitifs du PIB pour le premier trimestre et les commandes de biens durables pour mai sont également attendus jeudi. Avant ce déluge de données, les indices PMI de S&P Global pour juin seront scrutés mardi.

Focus sur les banques centrales d'Australie et du Canada, l'Euro et la Livre sous pression

L'inflation sera également à l'ordre du jour au Canada et en Australie, deux pays subissant des impacts variés de la guerre au Moyen-Orient. En Australie, certains signes indiquent que la hausse de l'inflation pourrait atteindre son pic, bien que l'économie reste globalement solide. La Reserve Bank of Australia (RBA) n'a pas semblé trop préoccupée par la récente augmentation du taux de chômage lors de sa dernière réunion, maintenant ses taux inchangés, mais s'est montrée plus inquiète de l'inflation élevée, à 4,2% en avril. Les chiffres de mai seront publiés mercredi, suivis du rapport sur l'emploi jeudi. Le risque est que l'inflation reparte à la hausse après la baisse encourageante de mai, tandis que le taux de chômage continuerait de grimper, plaçant la RBA dans une situation délicate.

Cependant, si les approvisionnements en pétrole reprennent via le détroit d'Ormuz et que les prix de l'énergie poursuivent leur baisse, la RBA pourrait se montrer plus souple sur l'inflation et privilégier son mandat d'emploi. Les investisseurs ont déjà revu à la baisse leurs attentes de nouvelles hausses de taux de la RBA, ne prévoyant plus entièrement une hausse de 25 points de base. Toute nouvelle réduction des paris sur un resserrement monétaire la semaine prochaine pourrait rendre difficile le maintien du dollar australien au-dessus de $0.70.

Au Canada, l'accord USA-Iran permet probablement à la Banque du Canada d'éviter une hausse des taux. Une économie faible, un marché de l'emploi atone et une inflation sous-jacente modérée semblent garantir que la BoC restera à l'écart durant le choc des prix de l'énergie. Les chiffres de l'IPC de mai publiés lundi ne devraient guère modifier les perspectives, sauf en cas de dépassement majeur des prévisions. Par conséquent, le dollar canadien continuera de subir la pression d'un dollar américain résurgent, qui a franchi le seuil de C$1.41 cette semaine.

L'activité manufacturière dans la zone euro a maintenu une reprise stable pendant le conflit iranien, mais le secteur des services a été durement touché par la flambée des prix de l'énergie. Néanmoins, l'indice PMI des services a probablement connu une légère reprise en juin, avec l'espoir d'un accord et le recul des prix du pétrole. En l'absence d'amélioration marquée en juin, cela ajouterait à la pression sur la Banque Centrale Européenne pour ne pas se précipiter vers une seconde hausse des taux. Les décideurs de la BCE n'ont pas fermé la porte à de nouvelles hausses, le retour à la normale des flux énergétiques du Golfe restant très incertain. Toutefois, des chiffres PMI plus solides qu'attendus pourraient offrir à l'euro un répit face à la pression vendeuse, alors que le dollar s'apprécie suite au virage hawkish de la Fed.

Le PMI des services au Royaume-Uni a également chuté en raison des troubles au Moyen-Orient, tandis que le secteur manufacturier a progressé. De même, un rebond en juin signalerait que le pire de l'impact économique de la guerre est passé, renforçant potentiellement la livre sterling. Cependant, la réticence évidente de la Bank of England à relever ses taux d'intérêt limite probablement tout rebond significatif.

Le Yen au bord du gouffre face à la Fed

La Banque du Japon a relevé ses taux d'intérêt cette semaine pour atteindre un sommet de 31 ans. La combinaison d'un yen faible et de prix du carburant plus élevés a accru le risque d'effets d'inflation de second tour, tandis que la croissance des salaires réels s'est également accélérée. Pourtant, malgré les préoccupations croissantes des décideurs concernant une inflation latente, le yen s'est au mieux stabilisé, sans attirer de dynamique haussière. Plus important encore, le statu quo hawkish inattendu de la Fed mercredi a plus que compensé tout soulagement temporaire pour le yen suite à la hausse de mardi.

Alors que le dollar flirte à nouveau avec le niveau de 161,00 yens, les chances d'une intervention des autorités japonaises sont très élevées. Les chiffres préliminaires de l'IPC pour la région de Tokyo vendredi ne devraient guère soutenir le yen, même s'ils montrent une tendance à la hausse de l'IPC de base après six mois de déclin. Une meilleure opportunité pour le yen de stopper sa glissade serait que le "Summary of Opinions" de la réunion de juin de la BoJ révèle des opinions hawkish non divulguées précédemment, alimentant les attentes de hausse des taux.

Suivez les marchés en temps réel

Renforcez vos décisions d'investissement avec des analyses IA et des données en temps réel.

Rejoignez notre chaîne Telegram

Recevez les dernières actualités, analyses IA et signaux de trading directement sur Telegram.

RejoindreL'or subit une pression baissière significative, pénalisé par la force du dollar américain et le repli des marchés actions. Les prévisions d'institutions majeures sont revues à la baisse, alimentant les inquiétudes des investisseurs.

La paire GBP/USD a chuté à 1.3193 mercredi, plombée par un dollar américain fort et l'incertitude politique au Royaume-Uni suite à la démission du Premier ministre Keir Starmer.

Le dollar néo-zélandais subit une forte pression, atteignant de nouveaux plus bas mensuels face au dollar américain. La faiblesse de la devise est attribuée à une aversion au risque mondiale, à la force du dollar américain et à l'effondrement des anticipations d'une hausse des taux de la RBNZ.

Les derniers indices PMI européens ont eu un impact limité sur les marchés, l'amélioration des services ne parvenant pas à masquer les risques inflationnistes à moyen terme soulignés par la BCE. Pendant ce temps, le dollar américain poursuit sa remontée face à un yen japonais sous pression.

Les marchés européens, y compris le Dax 40, subissent la pression des ventes sur le secteur technologique américain, alimentées par des inquiétudes sur la rentabilité des investissements massifs en IA financés par la dette. Des valeurs clés allemandes ont reculé, bien que certaines aient montré une résilience.

La monnaie unique européenne subit une pression accrue après la publication de données macroéconomiques décevantes et des indications de la BCE suggérant une politique monétaire plus souple. Les indicateurs d'activité commerciale en Allemagne et en France ont particulièrement inquiété les marchés.

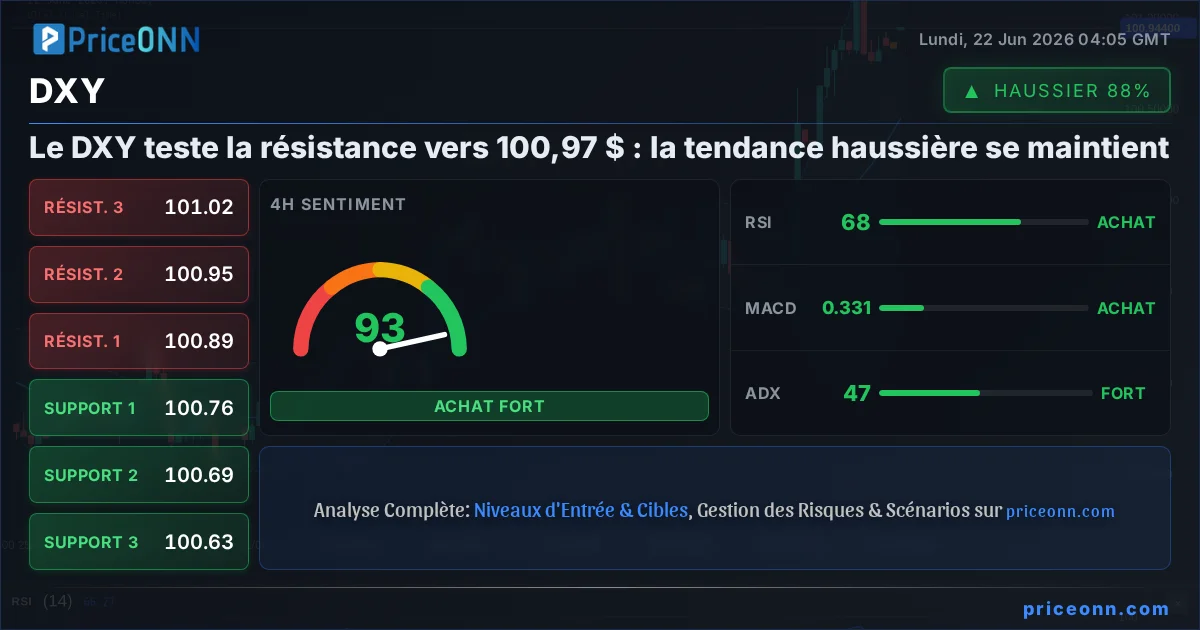

L'indice dollar a accéléré sa hausse cette semaine, franchissant une barrière Fibonacci essentielle grâce à une combinaison de liquidation technologique, de positionnement de fin de trimestre et de anticipations de resserrement de la Fed, signalant une potentielle inversion de tendance.

L'indice des prix à la consommation australien de mai a affiché une baisse mensuelle de -0.7% et une hausse annuelle de 4.0%, plus faible qu'anticipé. Cette décélération, notamment dans les transports et les loisirs, soulève des questions sur la persistance des pressions sous-jacentes.

La paire USD/CAD poursuit sa trajectoire ascendante, franchissant le seuil de 1.4120. Une ligne de tendance haussière majeure se dessine, avec un support clé identifié à 1.4080, tandis que l'or et le Bitcoin connaissent des corrections.

Le compte-rendu de la réunion de juin de la Banque du Japon révèle des divergences notables, plusieurs membres plaidant pour une normalisation monétaire plus agressive et un regard vers un taux neutre estimé à 2%.

L'indice des prix à la consommation australien ralentit à 4.0% en mai, sous les attentes, principalement grâce à la chute des prix du carburant. Cependant, l'inflation sous-jacente (trimmed mean) accélère, signalant des pressions persistantes.

L'indice PMI Composite des États-Unis a atteint 52,2 en juin, son plus haut niveau en cinq mois, grâce à une forte progression du secteur manufacturier malgré des signaux mitigés sur le marché du travail.