ドル指数(DXY)週間見通し:地政学リスク高まる中、$99.91の節目は堅調

米ドル指数(DXY)は先週金曜日に$99.91近辺で引けた。地政学リスクとタカ派的なFRB姿勢がドルを支える一方、株式市場は大幅下落となった。

先週金曜日、DXYが重要な$99.91を上回って維持されたことは、単なるテクニカルな節目以上の意味を持っていた。それは、地政学的な緊張の高まりと、世界市場を席巻した急激なリスクオフセンチメントに支配された一週間において、ドルの安全資産としての魅力を明確に示すシグナルだった。ボラティリティの高い一週間が落ち着きを見せる中、グリーンバックは不確実性の中でもその不朽の強さを示し、高値圏を維持している。本分析では、DXYのパフォーマンスを形成した主要な要因、テクニカルな下支え、そして相関する市場の動きを掘り下げ、来週に向けた包括的な見通しを提供する。

- DXYインデックスは先週金曜日に$99.91で取引を終え、重要な心理的節目を上回って堅調を維持した。

- 中東情勢を中心に地政学的な緊張の高まりが、米ドルの安全資産需要を大幅に押し上げた。

- S&P 500やNasdaqなどの主要株価指数は、顕著なリスクオフセンチメントを反映して急落した。

- 最近のFRB関係者のコメントや市場の期待によって裏付けられたタカ派的な金融政策スタンスは、引き続きドルを下支えしている。

先週は、市場ダイナミクスがいかに急速に変化しうるかを痛感させる一週間となった。比較的安定したリスク選好で始まった市場は、特に株式市場において、広範な売りへと急速に変貌した。S&P 500は2%、Nasdaqは2.23%下落し、リスク資産からの明確な後退を示した。このリスク回避は米ドル指数(DXY)に直接的な恩恵をもたらし、0.34%上昇して週を$99.91近辺で終えた。DXYの強さは株式市場の弱さの単なる副産物ではなく、根強いインフレ懸念と、当面の利上げが織り込まれていないとしても、連邦準備制度理事会(FRB)の比較的タカ派的な金融政策スタンスの継続を示唆するものでもあった。市場がFRBのコメントを解釈する上で、「高金利の長期化」という見方が優勢であり、ドル高の確固たる基盤を提供している。

地政学的なイベントと通貨市場との相互作用は特に顕著だった。イランが世界の石油供給の重要なチョークポイントであるホルムズ海峡の制海権を主張したとのニュースは、金価格を$4,500超に押し上げた。通常、安全資産とされる金のこの急騰は、ドル高と同時に起こり、金がしばしばドルと逆相関で動くという歴史的な相関関係からの乖離を示している。同時に原油価格も上昇し、3月のブレント原油先物は55%以上急騰したことで、インフレ期待を煽り、市場全体の不安感を増幅させた。このような環境こそ、DXYが輝きを放つ場面であり、世界的な不確実性と安全資産への逃避の主要な受益者となる。ドルのリスクセンチメントとの相関は依然として強く、リスク資産が失速するにつれてドルは強さを増した。

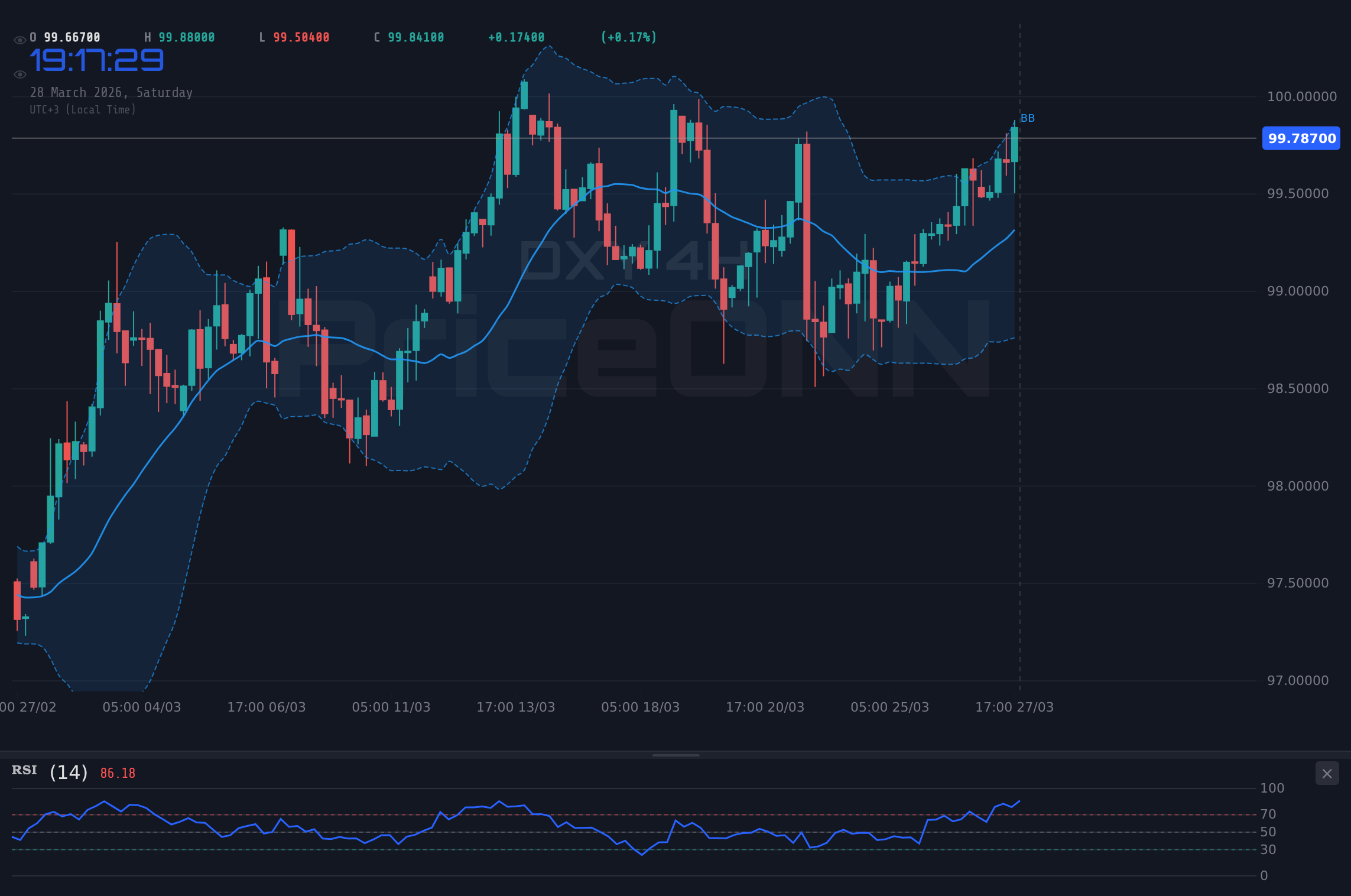

テクニカルな観点から見ると、日足チャートにおけるDXYのプライスアクションは強い上昇トレンドを示しており(ADX: 31.98)、RSIは61.71で上限付近の中立ゾーンを維持している。これは、ドルがまだ買われすぎの水準には達していないものの、モメンタムが明らかに強気であることを示唆している。MACDはシグナルラインを上回っており、ポジティブなモメンタムを裏付けている。4時間足チャートでは、ADXは20.81で中程度のトレンド強度を示し、RSIは67.59で、買われすぎ水準に達する前にさらなる上昇の余地を残している。しかし、ストキャスティクス・オシレーターは、4時間足の時間枠で極端な買われすぎゾーン(K=88.7、D=82.07)を示しており、短期的な反落または調整の可能性を示唆している。異なる時間枠でのこのような乖離は、下値トレンドは強気であるものの、トレーダーはドル指数がこれらの高水準を乗り越える際に、短期的な調整局面や小幅な反落に注意すべきであることを示唆している。

DXYの強気な上昇:地政学リスクを触媒として

ドル高の物語は、最近の地政学的な展開によって大きく増幅されている。中東における緊張の高まり、特にホルムズ海峡に関するイランの断固たる行動は、世界市場に新たな不確実性を注入した。ロイターが金の急騰の引き金と報じたこの出来事は、エネルギー市場にも直接影響を与えている。ブレント原油先物とWTI原油価格がそれぞれ$110超、そして$101超に急騰したことで、インフレ期待は当然ながら上方修正される。歴史的に、このような原油価格の急騰は中央銀行の政策を複雑にし、インフレ抑制の必要性と経済成長を抑制するリスクとの間で、政策決定者が重い判断を迫られることになる。FRBにとって、今後の道筋はデータ次第であるが、当面の含意は、金利に対して断固たるスタンスを維持するバイアスが継続することであり、これは本質的にドル高を支える。

これらの地政学的なイベントがリスク選好に与える影響は、いくら強調してもしすぎることはない。先週金曜日にS&P 500(2%下落)やNasdaq(2.23%下落)といった主要株価指数で見られた急落は、リスクオフ環境の典型例である。投資家が恐怖を感じると、その最初の本能は、ポートフォリオのリスクを軽減することであり、リスクの高い資産(株式、一部の新興国通貨)を売却し、安全資産へと資金を移すことである。米国債市場の深い流動性と、多くの他の地域と比較して米国経済の相対的な安定性に支えられた米ドルは、この資本逃避の主要な受益者である。したがって、DXYの上昇軌道は、米国の経済政策の反映であるだけでなく、世界の恐怖のバロメーターでもある。米ドルが究極の安全資産通貨であるという物語は、特に世界経済や地域固有のリスクに敏感な他の主要通貨と比較した場合、引き続き展開されている。

DXYと世界のリスクセンチメントとの相関は、トレーダーが監視すべき重要な要素である。DXYが強まると、通常は金や銀のような商品、そしてリスクの高い通貨に対して下方圧力をかける。先週、金価格は$4,500を超えて急騰したが、これはドルとの典型的な逆相関を無視した動きであった。これは、現在の環境下では、金が単なるドル高ではなく、インフレヘッジと地政学リスクそのものに関連する安全資産需要によって動かされていることを示唆している。しかし、他のほとんどのリスク資産にとって、DXYの上昇は逆風となる。例えば、原油価格と密接に関連するカナダドル(CAD)は複雑な状況に直面している。原油価格の上昇は理論的にはCADを支えるはずだが、全体的なリスクオフムードとドル高は逆風となっており、市場分析が示唆するようにCADは弱含んでいる。このクロスマーケットのダイナミクスは、トレーダーがナビゲートしているニュアンスのある環境を例示している。

DXYのテクニカルレベルと取引シグナル

テクニカル面では、DXYは先週を通じてかなりの強さを示した。日足チャート分析は堅調な上昇トレンドを示しており、ADXは31.98で強い方向性モメンタムを示している。RSIは61.71で、インデックスが買われすぎ水準に入る前にまだ上昇の余地があることを示唆しているが、中立ゾーンの上限に近づいている。MACDインジケーターはシグナルラインを上回ったままで、現在の強気モメンタムを裏付けている。この日足の状況は、明確な強気バイアスを描いている。

4時間足の時間枠にズームインすると、テクニカルシグナルはややニュアンスのある見方を提供する。ここのADXは20.81で、中程度のトレンド強度を示唆している。RSIは67.59で、まだ中立ゾーン内にあるが、日足チャートよりも買われすぎ水準に近い。この時間枠のMACDもポジティブなモメンタムを示している。しかし、ストキャスティクス・オシレーターは異なるシグナルを発している。%Kラインが88.7、%Dラインが82.07で、両方とも極端な買われすぎ水準にあり、%Kラインが%Dラインを下回り始めている。これは、短期的な反落または調整局面の可能性を示唆している。日足と4時間足チャート間のこの乖離は重要である。これは、全体的なトレンドは強気であるものの、短期トレーダーは、明確な調整または小幅な反落なしにさらなる上昇を追うことに注意する必要があるかもしれないことを示唆している。この時間枠で注目すべき主要なサポートレベルは99.73近辺である。

1時間足チャートを見ると、トレンドは50%の強度を持つ中立と説明されており、ADXは12.97で弱いトレンドを確認しており、RSIは買われすぎ水準の直前である69.84にある。ストキャスティクスはここでK=90.81、D=72.47で極端に買われすぎている。この1時間足の視点は、日中のモメンタムが一時的なピークに達している可能性を示唆している。即座に監視すべきサポートレベルは99.73、次いで99.61である。レジスタンスは、先週テストされた重要なレベルであった99.92、そしてそれより上の100.11に見られる。100.11を安定して上抜けることは、強気トレンドの継続を示し、より高い水準をターゲットにする可能性がある。逆に、99.73を下回る引けは、短期的な調整が進行中であることを示唆し、99.54のサポートレベルをテストする可能性がある。

経済データとFRB政策:根底にある柱

地政学的なイベントがしばしばヘッドラインを飾り、短期的な市場の動きを牽引する一方で、根底にある経済データと連邦準備制度理事会(FRB)の政策経路は、米ドル高を支える基本的な柱であり続けている。先週の経済カレンダーは、市場の混乱によって一部覆い隠されたものの、いくつかの重要な洞察を提供した。例えば、週次の失業保険申請件数データは、継続申請件数がわずかに増加したことを示したものの、労働市場全体の見通しは比較的堅調であり、FRBが緩和への早期の転換を示唆する理由はほとんどない。FRBが最も重視するインフレ指標であるコア個人消費支出(PCE)価格指数が今週発表される予定であり、インフレが根強く残る兆候があれば、「高金利の長期化」という金利物語を強化する可能性がある。

FRBの将来の行動に対する市場の織り込みは、DXYの重要な推進要因である。年後半の利下げは依然として予想されているものの、そのタイミングと規模は、入手可能なデータとFRBのコメントに基づいて常に再評価されている。原油価格の高騰と根強い地政学リスクに特徴づけられる現在の環境は、複雑さを増している。エネルギー価格の上昇はインフレに波及し、緩和サイクルを遅らせる可能性がある。この不確実性は、逆説的ではあるが、ドルが主要な安全資産通貨であり続けるため、ドルに利益をもたらす可能性がある。トレーダーは、これらの相反する経済シグナルに対するFRB当局者の発言を注意深く監視している。現在のコンセンサスは、FRBがインフレ抑制を優先するという見方に傾いており、これは当面の間、金融政策スタンスを維持することを意味し、それによってDXYに有利な背景を提供している。

DXYと米国債利回りとの相関も注目に値する。利回りが上昇すると、特に短期金利を反映するカーブの短期部分で、ドルはサポートを見つける傾向がある。逆に、米国債への安全逃避に関連してしばしば見られる利回りの大幅な低下も、異なるチャネルを通じてドルをサポートすることができる。先週も、広範なリスクオフセンチメントと経済見通しを巡る不確実性を反映して、債券市場でもかなりのボラティリティが見られた。これらの市場間ダイナミクスを理解することは、DXYの軌道を全体的に把握するために不可欠である。世界の準備通貨としてのドルの魅力は、FRBの金融緩和に対する慎重なアプローチと相まって、他の世界の経済指標がまちまちな状況を示しているにもかかわらず、ドルにとって有利な環境を作り続けている。

クロスマーケット相関:株式、金、そしてドル

DXY、主要株価指数、金価格の関係は、市場参加者にとって注目の的となっている。先週金曜日の取引セッションは、このダイナミクスの明確な例を提供したが、ひねりがあった。S&P 500とNasdaqが大幅な下落を経験する中、DXYは上昇し、リスク資産とドルの間にしばしば観察される逆相関を強化した。これは、投資家がドルの安全性を求めて逃避する典型的なリスクオフシナリオである。データによると、S&P 500は2%、Nasdaqは2.23%下落し、DXYは0.34%上昇して$99.91となった。これは、世界的な不確実性が高まる時期における主要な受益者としてのドルの役割を示している。

しかし、金の動きはより複雑な絵を描いている。金価格は$4,500を超えて急騰し、これは地政学的な懸念と原油価格ショックに起因するインフレ期待によって動かされた重要な動きであった。この上昇はドル高の中でも起こった。歴史的に、ドル高は他の通貨建てで金価格を割高にするため、金はしばしばドルと逆相関で動く。両資産が同時に上昇したという事実は、金が単なるドル主導の価格変動ではなく、地政学的な危機そのものに関連するインフレヘッジと安全資産需要によって動かされていたことを示唆している。この乖離は、DXYが世界のリスク選好の主要な指標であり続けている一方で、特に極端な地政学的なストレス時には、他の要因が商品価格に独立して影響を与える可能性があることを示している。金価格が$4,512.40に達した値動きは、単なるドル安ではなく、恐怖によって駆動される実物資産への強い逃避を示している。

トレーダーにとっての含意は明確である。DXYの強さは一般的にリスクの高い通貨や商品に対する逆風となるが、現在の環境ではニュアンスのあるアプローチが必要である。原油価格のブレント原油$110.64、WTI原油$101.19への急騰は、FRBの政策経路を複雑にする可能性のある重要なインフレ要因であり、ひいてはDXYに影響を与える可能性がある。トレーダーは、ドルの強さが一般的なリスク回避によって推進されているのか、それとも米国の経済ファンダメンタルズと金融政策期待によって推進されているのかを常に評価する必要がある。DXYと金の同時高は、投資家が通貨切り下げと地政学的不安定性という複数のリスクに対して同時にヘッジしていることを示唆している。この複雑な相互作用は、ドル固有のデータと広範な世界のリスク指標の両方を注意深く監視することを必要とする。

DXYの取引シナリオ

現在のテクニカルおよびファンダメンタルズの背景を考慮すると、来週のDXYの軌道についてはいくつかのシナリオが考えられる。地政学リスクとFRB政策への期待に支えられた強気センチメントが優勢であるが、テクニカル指標にはいくらかの乖離が見られ、大幅な上昇継続の前に調整または小幅な反落の可能性を示唆している。

弱気シナリオ:短期的な調整

25%の確率中立シナリオ:レンジ取引

40%の確率強気シナリオ:上昇継続

35%の確率弱気シナリオは、DXYが利益確定やリスクセンチメントの変化に屈し、その利益を維持できないという仮定に基づいている。4時間足チャートで99.73を下回る引けは、短期的な調整の可能性を示唆し、99.61、そして99.54をターゲットとする。このシナリオは、今後の経済データが予想を下回った場合や、地政学的な緊張が予期せず緩和され、安全資産需要が減少した場合に、より可能性が高まる。中立シナリオは、DXYがレンジ内で取引される調整期間を予想しており、おそらく99.73から100.11の間で推移するだろう。これは、地政学的な懸念が他の地域での安定化の兆候や、よりハト派的なFRBシグナルによって相殺されるなど、市場の推進要因が混在した場合に起こるだろう。強気シナリオは、現在の状況を考えると依然として最も可能性が高い。地政学的な不確実性の継続やタカ派的なFRB発言に後押しされた100.11を安定して上抜けるブレイクは、DXYを100.45に向けて押し上げ、最終的には100.76近辺の日足レジスタンスに挑戦する可能性がある。日足チャートのADXは31.98であり、ブレイクアウトが発生した場合、それが持続する可能性があるという考えを支持している。